|  | ||||||

|

УДК 06.022.214.21:378.16 Порядок ведения реестра недвижимого имущества образовательных учреждений

Мещерякова А.В., магистрант. Научный руководитель Басова И.А., профессор Тульский государственный университет, Россия

Рассмотрено применение информационно-аналитическая систем «Мониторинг» и «МВ портал» ведении реестра объектов вуза

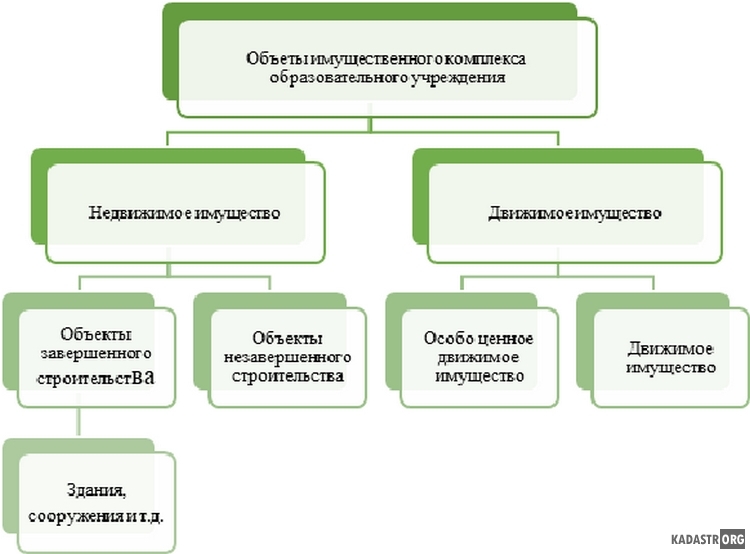

Развитие системы образования в нашей стране идет быстрыми темпами, что приводит к изменениям в имущественных отношениях в этой сфере. В настоящее время актуальной проблемой является обеспечение эффективного использования имущества образовательными учреждениями. Для решения этой задачи необходимо разработать и внедрить систему учета и контроля использования этих объектов. Основой такой системы может стать реестр имущества образовательных учреждений. Реестр имущества – это систематизированный свод информации об объектах недвижимости, их характеристиках, собственниках, правоустанавливающих документах, а также о текущих обязательствах и ограничениях, а также об объектах движимого имущества, их стоимости, местоположении и материально ответственных лицах. Ведение реестра позволяет обеспечить прозрачность и открытость информации об имуществе, что в свою очередь способствует снижению коррупционных рисков и повышению эффективности управления имуществом. В соответствии со статьей 130 Гражданского кодекса Российской Федерации, к недвижимым вещам относятся земельные участки, участки недр, а также все, что прочно связано с землей и не может быть перемещено без нанесения несоразмерного ущерба его назначению, включая здания, сооружения и объекты незавершенного строительства [1]. В категорию движимого имущества входит особо ценное движимое имущество. В соответствии с приказом Минобрнауки России № 2261 от 31.12.2010, к особо ценному движимому имуществу относится имущество с балансовой стоимостью свыше 500 тыс. рублей, а также имущество любой стоимости, которое является необходимым для выполнения уставных задач. Все имущество образовательного учреждения является собственностью государства, а функции и обязанности по управлению им выполняет Министерство науки и высшего образования Российской Федерации, которое является учредителем вуза. На праве оперативного управления за университетом учредитель закрепляет здания, сооружения, оборудование, а также иное необходимое имущество, а выделенные в установленном порядке земельные участки - в постоянное (бессрочное) пользование (Рисунок 1).

Рисунок 1 - Классификация имущества образовательной организации

В рамках своих полномочий, высшее учебное заведение может заключать договоры о предоставлении в пользование движимого и недвижимого имущества научным организациям, сдавать помещения в аренду и безвозмездно использовать движимое и недвижимое имущество, принадлежащее научным организациям, в т. ч. на безвозмездной основе [2]. Эта информация должна содержаться в реестре имущества и своевременно обновляться. В соответствии со ст. 298 Гражданского кодекса РФ вузы, как бюджетные организации, не могут продавать или иным способом распоряжаться имуществом, которое было передано им государством или приобретено на средства, выделенные государством на эти цели [1]. Взаимодействие и обмен данными об имуществе вузов с учредителем осуществляется посредством информационных систем. Ключевыми информационными ресурсами при ведении реестра объектов вуза являются информационно-аналитическая система «Мониторинг» и «МВ портал». В свою очередь ИАС «Мониторинг» является информационной средой для сбора отчетности, а «МВ Портал» хранит в себе сведения об имуществе организации. Однако каждая система имеет свои преимущества и недостатки. Преимущества ИАС “Мониторинг” включают простоту использования портала и быстрый обмен данными, а недостатком можно считать неудобный интерфейс формирования отчетов. Образовательные учреждения руководствуются в своей деятельности документами, которые определяют полный перечень имущества с адресами его расположения, общую площадь земельных участков и их кадастровую стоимость, общее количество недвижимого и движимого имущества с указанием площади и балансовой стоимости. Учет основных средств осуществляется по категориям: жилые и нежилые здания и сооружения, машины и оборудование, транспортные средства, инвентарь, библиотечные фонды, драгоценные металлы и ювелирные изделия и другие основные средства [3]. В составе имущества выделяются объекты культурного наследия, а также предметы декоративного искусства, входящие в состав таких объектов. Также учитываются земельные участки и объекты недвижимости, расположенные в других регионах России и за рубежом. При ведении реестра имущества возникает ряд актуальных вопросов, связанных с организацией и методикой учета объектов, а также с государственной регистрацией прав на них. В настоящее время отсутствуют методические рекомендации по учету и классификации недвижимого имущества образовательных учреждений, с учетом специфики их деятельности, а также требований законодательства. Для эффективной организации учета объектов необходима унифицированная разработка таких рекомендаций. В части государственной регистрации прав одним из основных препятствий для эффективного использования недвижимости является отсутствие или неполнота сведений о правах на объекты, что определяет необходимость актуализации действующего законодательства для проведения государственной регистрации прав и кадастрового учета недвижимого имущества образовательных учреждений. Перспективы развития системы учета недвижимого имущества связаны с внедрением современных информационных технологий, обеспечивающих автоматизацию процессов сбора, обработки и анализа данных. Это позволит повысить оперативность и точность учета, а также создать условия для принятия обоснованных решений по управлению недвижимостью. Ведение реестра недвижимого имущества является одним из ключевых инструментов обеспечения эффективного использования объектов недвижимости образовательными учреждениями. Таким образом, можно предложить следующую информационную модель для ведения реестра объектов недвижимости и движимого имущества в вузах: - реестр учета объектов должен быть интегрирован с другими информационными системами вуза, такими как ИАС “Мониторинг”; - обеспечение простого доступа к информации о недвижимости для различных пользователей, включая руководство вуза, преподавателей и студентов; - автоматизация процесса сбора, обработки и анализа данных об объектах, что позволит принимать обоснованные решения о ее использовании и развитии; - предоставление возможности мониторинга состояния объектов недвижимости, включая их техническое состояние, степень износа и необходимость ремонта; - возможность интеграции с внешними системами, такими как Росреестр, для обмена данными об объектах.

Библиографический список 1. Российская Федерация. Законы. Гражданский кодекс РФ (часть первая) : ГК РФ ч.1 : текст с изменениями на 1 октября 2023 года : [принят Государственной Думой 21 октября 1994 г.]. – URL : http://www.consultant.ru/ (дата обращения 03.10.2023). – Режим доступа: свободный. – Текст: электронный. 2. Евдокимова Ю.В. Специфика управления федеральным имуществом РФ // Современные научные исследования и инновации. – Санкт-Петербург, 2013. 3. Ковров А.Е. О построении эффективной модели управления федеральной собственностью, предпосылках и решениях. // Корпоративное управление и инновационное развитие Севера. – Сыктывкар, 2011. - № 2. С. 14.

| |||||||

|  |