|  | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

УДК 332.85:339.13.017 (574) Рынок недвижимости в Республике Казахстан: состояние и проблемы

Айдосова Б.Х., кандидат экономических наук Кызылординский государственный университет имени Коркыт Ата, Казахстан

Рынок недвижимости Казахстана, на фоне низких мировых цен на нефть, девальвации национальной валюты – тенге, переживает достаточные трудные времена. Первичный рынок жилья развивается интенсивно благодаря государственной поддержке, а на рынке коммерческой недвижимости наблюдается глубокий спад.

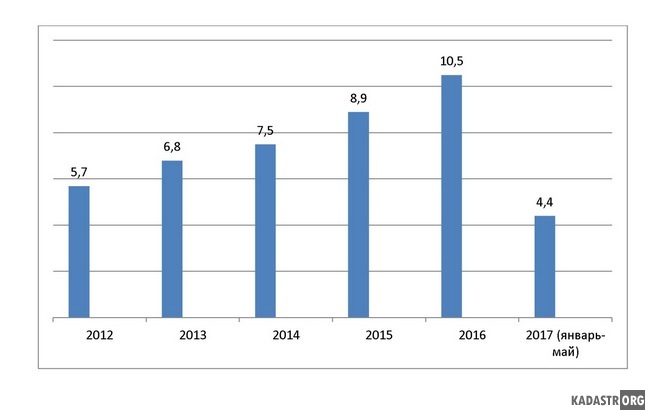

В Казахстане, как и практически на всем постсоветском пространстве, рынок недвижимости начал свое формирование в результате введения права частной собственности на недвижимое имущество и проведения приватизации. Отечественный рынок недвижимости находится в стадии развития и представлен в следующих основных сегментах: рынок жилых помещений, рынок коммерческой недвижимости, рынок земельных участков, рынок ценных бумаг на недвижимость [7]. Казахстанский рынок недвижимости прошел три этапа развития: 1. Начало 1990-х годов, которые ознаменовались массовой приватизацией жилья, стихийным формированием цен на недвижимость, становлением национальной банковской системы, отсутствием ипотечного кредитования, рождением теневого рынка жилья; 2. Начиная с 1998 года: цены на жилье стали расти, формировалась правовая база рынка недвижимости, появилась продажа жилья в рассрочку, банки стали предоставлять кредиты под залог квартир, увеличились темпы строительства с 2000 года, начался медленный рост ввода в эксплуатацию нового жилья с 2001 года на фоне невысоких темпов инфляции, плавной и ограниченной девальвации национальной валюты к доллару США [3, c.31-33]; 3. Начиная с 2005 года, когда Правительство РК приступило к реализации государственных программ развития жилищного строительства на 2005– 2007 годы и на 2008–2010 годы, по развитию строительной индустрии и производства строительных материалов РК на 2010– 2014 годы, жилищного строительства в Республике Казахстан на 2011 – 2014 годы и "Доступное жилье – 2020". Следует отметить, что за счет реализации вышеуказанных госпрограмм было построено и введено 7 293,7 тыс. квадратных метров жилья, в том числе: - 3735,3 тыс. кв. метров или 46 570 квартир в рамках Государственной программы развития жилищного строительства в 2005-2011 годы; - 1955,4 тыс. кв. метров или 32 683 квартир в рамках Программы "Доступное жилье – 2020" в 2012-2014 годы; - 1603 тыс. кв. метров или 26 644 квартир в рамках Госпрограммы "Нұрлы жол" и Программы развития регионов до 2020 года. С 2017 года началась реализация государственной программы жилищного строительства «Нұрлы жер», которая нацелена на комплексное решение жилищных вопросов различных слоев населения страны, через реализацию 5-ти основных задач: - строительство арендного жилья социально-уязвимым слоям населения; - развитие индивидуального жилищного строительства; - строительство кредитного жилья через систему жилстройсбережений; - стимулирование строительства жилья частными застройщиками; - повышение доступности ипотечного кредитования [5]. По данным Комитета статистики Министерства национальной экономики РК за последние пять лет на рынке жилья наблюдалось следующее: - прирост объемов ввода в эксплуатацию жилых зданий составил 84,2% (рисунок 1);

Рис. 1 - Объемы ввода в эксплуатацию жилых зданий в Казахстане, в млн. кв. м [1]

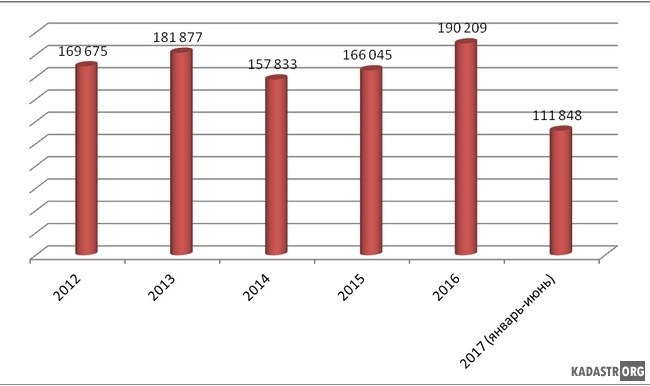

- наибольшее количество сделок купли-продажи квартир приходилось на 2012- 2013 годы и 2016 год, а в 2014 и 2015 годах наблюдался спад в связи со снижением мировых цен на нефть и девальвации казахстанского тенге, прошедшие в эти годы. Объем сделок в первом полугодии 2017 года составили 111 848 сделок, что составляет 58,8% от уровня 2016 года. По оценкам экспертов, до 60% сделок на рынке сегодня - это покупка квартир в новостройках (рисунок 2).

Рис. 2 - Количество сделок купли-продажи квартир в Казахстане, в единицах [1]

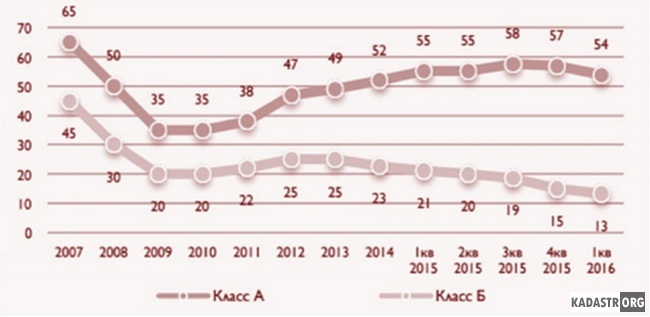

Значительный спад на рынке новостроек наблюдался в феврале 2016 года (-2,3%) и с этого периода установилась тенденция к их плавному снижению. Основная причина – это высокая волатильность курса тенге, которая негативно сказалась на покупательской способности населения, и на адекватность цен продаваемых квартир, а также снижение реальных доходов населения. По данным специалистов, на сегодняшний день в новостройках большим спросом пользуются квартиры эконом класса, а собственники квартир большой площади, элитного жилья и коммерческой недвижимости вынуждены снижать цены и инвестировать полученные средства либо в бизнес, либо в зарубежную недвижимость. Данные факторы способствовали увеличению спроса на вторичное жилье, где цены более приемлемы [2]. Рынок вторичного жилья в цене за 1 кв. метр уступает рынку новостроек с разницей около 61 тысяч тенге (таблица 1). Рынок казахстанской коммерческой недвижимости на сегодняшний день переживает кризис, поскольку снижение общей покупательской способности населения привело к тому, что доля вакантных коммерческих площадей в 2016 году составляла 30%. Поэтому девелоперы вынуждены пересматривать условия оплаты или снижать ставку арендной платы (рисунок 3).

Таблица 1 - Средние цены на 1 кв. м на рынке новостроек и вторичного жилья в Казахстане

Рис. 3 - Динамика базовых арендных ставок на рынке коммерческого жилья, средневзвешенные арендные ставки [6]

Следует отметить, что до последней девальвации тенге в 2015 году ставка арендной платы была в основном валютно-индексированной, а после девальвации – фиксированной и выраженной в тенге. По прогнозам специалистов, до конца 2018 года произойдет более чем двукратное увеличение офисных площадей, что приведет к ужесточению конкуренции. По данным компании Ernst & Young, в 2016-2017 гг. объемы офисных помещений класса А и В+ увеличатся ещё на 140 000 кв.м. Кроме того, использование выставочных помещений ЭКСПО после проведения выставки в качестве офисов увеличит фонд офисной недвижимости Астаны ещё более чем на 100 000 кв.м. [8]. Дополнительный импульс на рынке коммерческой недвижимости может дать запланированная передислокация в начале 2018 года центрального аппарата Национального банка РК и развитие Международного финансового центра «Астана» (МФЦА). С одной стороны, это приведет к высвобождению множества офисных площадей в г. Алматы и переезду многих сотрудников (всего в центральном аппарате НБРК работает более 800 человек). Поэтому траектории развития рынка Астаны и Алматы будут отличаться [9]. Мировая практика функционирования рынка коммерческой недвижимости констатирует изменение ценностей потребителей к аренде офисных площадей в связи с глобальным переходом на новые технологии, к так называемой уберизации (от названия компании Uber и одноименного приложения для поиска, вызова и оплаты такси или частных водителей). Такие факторы, как увеличение пользователей сети Интернет, переговоры по скайпу, совершение онлайн-покупок приводит к уменьшению стационарных рабочих мест и к росту популярности обслуживаемых виртуальных офисов компаний Regus и Compass, коворкинговых площадей. Большинство высококлассных специалистов (маркетологи, дизайнеры, пиарщики, консультанты) не желают сидеть в стандартных офисах, а работают удаленно. Поэтому все чаще компании-арендаторы офисных помещений сокращают расходы, минимизируют потребности, отказываются от лишнего пространства, т.е. потребность в классических офисах эволюционно отмирает. Конечно, отечественным застройщикам и собственникам зданий следует учитывать все эти мировые тенденции на рынке коммерческой недвижимости и дальнейшая их деятельность должна основываться на следующих принципах: - изучение последних тенденций на мировом рынке и потребностей клиентов; - создание конкурентоспособного бизнеса на основе привлечения профессиональных консультантов; - оптимизация расходов; - внедрение новых технологий [8]. Таким образом, на основе анализа казахстанского рынка недвижимости можно сделать следующие выводы: 1. Казахстанский потребитель на рынке жилья в условиях падения реальных доходов предпочитает качественное жилье по доступным ценам. Поэтому застройщики в настоящее время ориентированы на строительство малогабаритного жилья эконом- и комфорт классов. 2. На рынок отечественной недвижимости в текущем году наибольшее влияние оказали перезапуск государственных жилищных программ и начало комплексной программы «Нұрлы жер», которая призвана развивать первичный рынок недвижимости путем стимулирования предложения объектов на уровне застройщиков, спроса через программы субсидирования ставок по ипотеке, а также обеспечения защиты прав дольщиков через систему гарантирования. 3. По оценкам экспертов, поддержка первичного рынка государством на основе реализации государственных программ в перспективе может привести к следующим результатам: - к снижению цен на жилье в новостройках, с одной стороны; - к повышению цен, с другой стороны, поскольку увеличится спрос на новое жилье за счет облегчения условий ипотечного кредитования. Поэтому эти факторы будут уравновешивать другу друга и рынок должен быть стабильным по ценам с возможными колебаниями в коридоре плюс-минус 2−3% [4]. 4. Рынок коммерческой недвижимости переходит на новый этап развития в связи с уберизацией - глобальным переходом на новые технологии, и отечественным застройщикам и собственникам офисных зданий необходимо считаться с этим. Для изменившегося клиента-арендатора ценность будут представлять проекты с уникальной концепцией.

Библиографический список

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|  | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

#menuinclude(1-elibraryru)