|  | ||||

|

УДК 332.74 Анализ результатов определения кадастровой стоимости земельных участков в составе земель промышленности Тульской области по состоянию на 2015г.

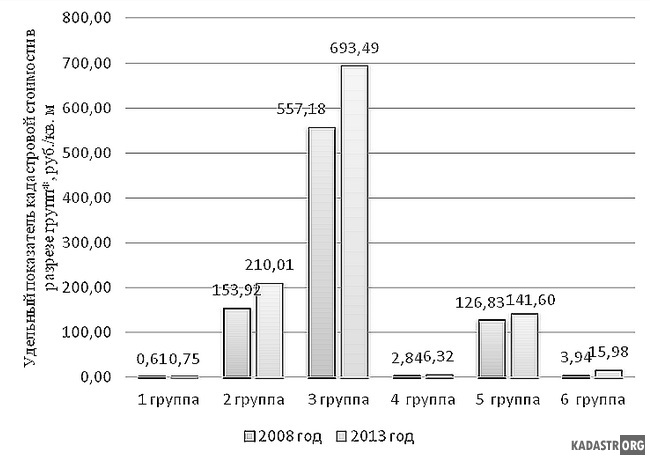

Рассмотрен вопрос, связанный с причиной увеличения кадастровой стоимости земельных участков в 2013 году по сравнению с 2008 годом на примере земельных участков составе земель промышленности Тульской области. Кадастровая стоимость земельного участка - это расчетная величина, которая определяется путем государственной кадастровой оценки земли, учитывающая ее классификацию по целевому назначению. Она необходима государству для упорядочивания сделок аренды и купли-продажи недвижимости, а также их налогообложения. Государственная кадастровая оценка земли проводится не реже чем раз в пять лет. В Тульской области она была проведена в 2013 году. Ниже рассмотрим изменения в кадастровой стоимости земельных участков в составе земель промышленности Тульской области на 2015 год. Кадастровая стоимость земельных участков в составе земель промышленности, энергетики, транспорта, связи, радиовещания, телевидения, информатики, земель для обеспечения космической деятельности, земель обороны, безопасности и земель иного специального назначения Тульской области по состоянию на 2015 г. основывается на данных отчета № 107/13 об определении кадастровой стоимости объектов оценки. Отчет №107/13 был выполнен в 2013 году. По результатам оценки в данном отчете приведены средневзвешенные удельные показатели кадастровой стоимости земельных участков промышленности и иного специального назначения Тульской области. Если сравнивать эти показатели с данными, полученными в 2009 году, когда проводилась предыдущая кадастровая оценка, можно заметить возрастание удельного показателя кадастровой стоимости. Для 6 группы земель этот показатель увеличился более чем в 4 раза. Как определялась кадастровая стоимость данных земель и чем вызвано увеличение среднего уровня показателей кадастровой стоимости? Попробуем дать ответ на сформулированный вопрос. Исторически сложилось так, что в основную специализацию Тулы вошло производство машиностроительной, металлургической и химической продукции, при том доля этой продукции составляет 64 % всей промышленной продукции области.

С течением времени все площади земель претерпевают изменения. В частности, общая площадь земель промышленности и иного специального назначения на 01.01.2013 г. по сравнению с 2012 г. увеличилась на 0,6 тыс. га и составила 63,3 тыс. га. Кадастровая стоимость определялась методом массовой оценки для каждой группы объектов оценки в отдельности. Всего таких групп 6: 1 группа - земельные участки для размещения наземных объектов космической инфраструктуры, включая космодромы, стартовые комплексы и пусковые установки и т.д.; 2 группа - земельные участки для размещения производственных и административных зданий, строений, сооружений и обслуживающих их объектов, в целях обеспечения деятельности организаций и (или) эксплуатации объектов промышленности; 3 группа - земельные участки под объектами дорожного сервиса, размещенные на полосах отвода автомобильных дорог; 4 группа - земельные участки для разработки полезных ископаемых, для размещения железнодорожных путей, воздушных линий электропередачи, автомобильных дорог и т.д.; 5 группа - земельные участки для размещения эксплуатационных предприятий связи; 6 группа - Земельные участки для строительства, подготовки и поддержания в необходимой готовности Вооруженных Сил Российской Федерации, других войск. Для первой группы кадастровая стоимость земельных участков устанавливалась равной их рыночной стоимости. Земельные участки второй группы делились на 2 подгруппы, для которых были разработаны факторы кластеризации, т.е. факторы деления данной выборки земельных участков. Кадастровая стоимость для земель второй группы рассчитывалась методом статического моделирования, когда для выяснения взаимосвязи рыночной стоимости земельных участков от величины отобранных фактов проводился корреляционный анализ. Для земель 3 группы определялись эталонные земельные участки, по рыночной стоимости которых определялась кадастровая стоимость. Кадастровая стоимость объектов оценки 4 группы определялась по предельному показателю кадастровой стоимости земельных участков, граничащих с оцениваемыми земельными участками. Для 5 группы объектов оценки удельные показатели кадастровой стоимости земельных участков рассчитывались исходя из среднего значения удельных показателей кадастровой стоимости земельных участков 2 группы в пределах территории того же административного района. Кадастровая стоимость 5 и 6 групп определялась путем умножения площади земельного участка на удельные показатели их кадастровой стоимости. По состоянию на 01.01.2013 г., среднее значение кадастровой стоимости 1 кв. м. земель Тульской области в разрезе групп земель промышленности и иного специального назначения в среднем с 01.01.2008 г. увеличилось: - по 1 группе в 1,23 раз; - по 2 группе в 1,36 раз; - по 3 группе в 1,24 раз; - по 4 группе 2,23 раз; - по 5 группе 1,12 раз; - по 6 группе 4,24 раз. Принцип платности землепользования является одним из важнейших принципов земельного законодательства, закрепленный в Земельном кодексе РФ. Этот принцип реализуется путем взимания налогов и арендных платежей с землепользователей. При этом сумма платежей зависит напрямую от величины кадастровой стоимости земельного участка, который принадлежит землепользователю. Увеличение кадастровой стоимости земельных участков на данный момент является следствием одномоментной индивидуальной оценки огромного количества объектов. Для расчета стоимости земельных участков был использован метод массовой оценки, в основе которого лежит индивидуальная оценка, но который использует методы прикладной математической статистики для упрощенности процесса. Кроме этого, для такой оценки берутся крупные, типичные и постоянные признаки в качестве ценообразующих факторов и игнорируются более мелкие и не часто встречающиеся (например, расстояние от свалки промышленных отходов, соседство с вредным производством, и т. д.). На сегодняшний день кадастровая стоимость не отражает реальной стоимости земельных участков, и из-за этого налог, исчисляемый из кадастровой стоимости, завышен. В связи с этим возникает необходимость в совершенствовании методов определения кадастровой стоимости участков в составе земель промышленности и всех других участков земель. Библиографический список

| |||||

|  |