|  | ||||||||||

|

УДК 004.94 Совершенствование методики государственной кадастровой оценки объектов недвижимости путём трёхмерного моделирования

Рассмотрены нововведения в сфере налогообложения объектов недвижимости, проанализирована модель определения кадастровой стоимости, основанная на создании 3D-поверхности цен. Государственный научно-исследовательский институт развития налоговой системы при Федеральной налоговой службе (ФНС) разработал законопроект, который предполагает до 2018 года ввести на территории РФ единый налог на недвижимость, объединяющий налог на недвижимое имущество с земельным налогом. В рамках как действующих, так и планируемых к принятию законодательных и нормативных актов, новая налогооблагаемая база применительно к недвижимому имуществу будет складываться из двух компонент [1]:

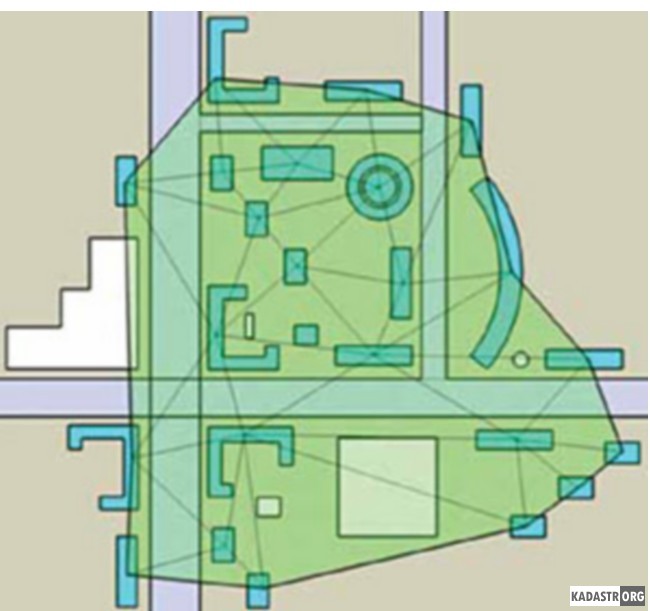

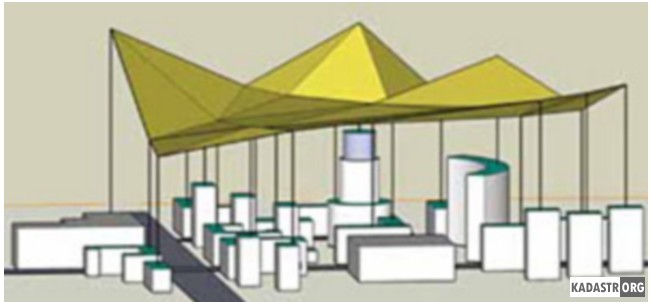

На сегодняшний день какие-либо официальные документы, содержащие проработанную методику государственной кадастровой оценки земельного участка и расположенного на нём объекта капитального строительства как единого объекта недвижимости (ЕОН), не опубликованы. Принимая во внимание постепенность реформирования налоговой системы и то, что первый ее этап направлен на изменение базы налогообложения именно в жилищной сфере, которая характеризуется наибольшим количеством сделок, наиболее перспективной представляется модель определения кадастровой стоимости ЕОН, основанная на информации о фактических сделках с объектами недвижимого имущества и применении элементов сравнительного подхода к оценке. Так С. И. Носов, Ф. Н. Беликеев и др. в своей статье, посвященной формированию системы кадастровой оценки недвижимости в РФ, предлагают следующий относительно простой способ массовой оценки недвижимости. При наличии информации о ценах сделок с объектами недвижимого имущества с использованием картографической основы в трехмерном пространстве строится 3D-поверхность ("поверхность цен"), Z - координата каждой точки которой соответствует стоимости расположенного на картографической основе объекта, имеющего координаты в проекции на плоскость (Х, Y). В качестве опорных точек непрерывной "поверхности цен" выступают известные цены сделок базы Росреестра, приведенные на дату оценки. Промежутки между ними в простейшем случае набираются плоскими мозаичными фрагментами - треугольными гранями по соседним точкам (Рисунок 1 и Рисунок 2).

Достоинствами предлагаемой модели являются [2]:

Таким образом, предлагаемая модель является достаточно универсальной и может быть использована при проведении массовой оценки единых объектов недвижимости, земельных участков, объектов капитального строительства. Библиографический список

| |||||||||||

|  |