|  | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

УДК 332.871 Риски деятельности организации по управлению эксплуатацией жилого фонда

Пысова П.А., магистрант, Сбродова Н.В., ст. преподаватель Уральский государственный экономический университет, Россия

Представлены основные риски деятельности организации по управлению эксплуатацией жилого фонда. Выявлены и оценены производственные, финансовые, юридические и репутационные риски организации, функционирующей в г. Екатеринбурге.

Управление объектами недвижимости является обязательным элементом жизненного цикла каждого объекта. От того, насколько экономически успешной будет эта деятельность, зависит дальнейшее воспроизводство объектов недвижимости, их количество и структура. В свою очередь, обеспечение благоприятных и безопасных условий проживания граждан является одним из обязательных условий сохранения и развития страны в целом. Это актуализирует проблематику изучения экономических аспектов управления жилой недвижимостью. Управление эксплуатацией жилого фонда – это согласованная деятельность собственников жилого фонда или управляющих организаций, направленная на обеспечение благоприятных и безопасных условий проживания граждан, включающая процессы по надлежащему содержанию общего имущества в жилом доме, предоставления коммунальных услуг и иные процессы, обеспечивающие достижение целей управления жилым фондом [1]. Экономический результат управления зависит от реализации множества рисков. Рассмотрим их основные категории на примере деятельности управляющей организации ООО «Сервисная компания «АТЛАС», г. Екатеринбург. На данный момент организация обслуживает два дома общей площадью 83 028,2 кв. м. (46 045,3 кв. м., 36 982,9 кв. м.); данные объекты сданы в 2020 и 2021 году соответственно. Согласно сайту «ГИС «ЖКХ», на март 2022 года процент износа МКД в Екатеринбурге, сданных в 2018, году составляет 5,32%, а в 2021 году – 0,57% [5]. Это говорит о том, что УК «СК «АТЛАС» имеет низкий производственный риск, связный с износом инженерных сетей и т.п. Задолженность жителей перед УК за период 2021-2022 гг. возросла, прирост к 2022 составил 43,3%, что говорит о существовании такого риска, как низкие сборы по уплате коммунальных платежей, ведущие к повышению дебиторской задолженности. Отметим, что в новостройках собираемость платежей в первые месяцы затруднительна. Это обусловлено бытовыми проблемами жителей – получением ключей, отделочными работами, долгими переездами. Рассмотрим обращения физических и юридических лиц в отношении УК «СК «АТЛАС», зафиксированные Департаментом государственного жилищного и строительного надзора Свердловской области (табл. 1) [6].

Таблица 1 – Количество обращений в отношении ООО «СК «АТЛАС», зафиксированных Департаментом государственного жилищного и строительного надзора Свердловской области

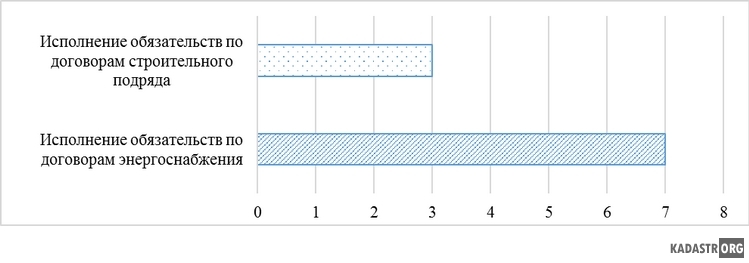

Из данной таблицы видно, что количество обращений выросло на 68%, что говорит о том, что данная управляющая организация вызывает недоверие у жителей и ресурсоснабжающих организаций, что, несомненно влияет на ее репутацию. Рассмотрим, какие требования чаще всего предъявляют к компании. За весь период исследования организация сталкивалась с 4 (четырьмя) судебными делами и выступала в них в качестве ответчика (рис. 1).

Рис. 1 – Количество судебных дел компании в качестве ответчика с 2020-2021 года, в шт.

Судебные дела можно подразделить по причинам возникновения требований [7]: - исполнение обязательств по договорам строительного подряда (1 дело) на сумму 1 563 799 рублей; - исполнение обязательств по договорам энергоснабжения (3 дела) на сумму 2 607 934 рублей. Поскольку больше всего исковых требований как со стороны контрагентов, так и самой компании связаны с договорами, то у компании присутствует так называемый юридический риск, который может возникать ввиду небрежных действий как со стороны сотрудников компании, так и со стороны контрагентов, что несёт дополнительные денежные затраты. Оценка финансовых рисков деятельности ООО «СК» АТЛАС» была реализована на основании анализа динамики нескольких показателей и их сопоставлении с пороговыми значениями. С помощью показателей рентабельности авторы определили экономическую эффективность использования управляющей компанией ее денежных средств (табл. 2).

Таблица 2 – Показатели рентабельности ООО «СК «АТЛАС», 2020-2021 гг.

В период с 2020 по 2021 гг. рентабельность оборотных активов и рентабельность совокупных активов снизились за счёт уменьшения чистой прибыли, несмотря на то, что выручка компании возросла на 717%. Такая ситуация говорит о том, что компании неэффективно расходует денежные средства, при этом увеличивая себестоимость предоставления услуги. Важными коэффициентами, которые определяют финансовую устойчивость организации являются: коэффициент автономии, коэффициент соотношения заемных и собственных средств, коэффициент обеспеченности собственными средствами, а также коэффициент финансовой независимости в части запасов (табл. 3).

Таблица 3 – Коэффициенты финансовой устойчивости ООО «СК «АТЛАС», 2020-2021 гг.

Из данной таблицы видно, что в 2020 году коэффициент автономии несущественно превысил пороговое значение, что говорит о том, что компания была более независимой. В 2021 году данный коэффициент был в пределах нормы. В 2021 году U2 превысил пороговое значение на 0,3, что говорит о зависимости предприятия от внешних источников средств, потерю финансовой устойчивости. Коэффициент обеспеченности собственными средствами на протяжении всего периода исследования находился на нижней границе порогового значения. Это говорит о том, что у предприятия недостаточное количество собственных оборотных средств для обеспечения автономии. Согласно бухгалтерскому балансу, в 2021 году у управляющей компании отсутствует запас собственных средств, что негативно сказывается на ее независимости. На основании приведенных расчетов можно сделать вывод о том, ООО «СК «АТЛАС» имеет неустойчивое финансовое состояние – платежеспособность находится на нижней границе допустимых значений. Соответственно, финансовые риски деятельности компании оцениваются, как достаточно высокие. Таким образом, авторы доказали наличие в деятельности ООО «СК «АТЛАС» нескольких рисков, способных повлиять экономические результаты компании: - риск нарушение контрагентами и клиентами условий договора; - риск снижения доходов, вызванный низкими сборами платежей за оказание жилищно-коммунальных услуг вследствие негативного отношения населения к сфере ЖКХ; - риск повышения дебиторской задолженности из-за неоплаты жильцами коммунальных услуг; - ухудшение деловой репутации в глазах потребителей вследствие некорректных расчетов за услуги. Авторы предлагают несколько направлений работы с найденными рисками. Нейтрализовать финансовые риски может обеспечение прозрачность начислений, своевременное и удобное информирование жителей, в том числе о правилах взыскания задолженностей. Юридические риски можно устранить с помощью заключения договора со специализированной организацией, занимающейся проверкой контрагентов. Это поможет снизить возможные затраты на недобросовестных контрагентов. Расширение функционала сотрудников в части осуществления дополнительного контроля и проверок в отношении уровня обслуживания, а также безошибочное восстановление счетов за оплату коммунальных услуг может снизить проявление такого риска, как ухудшение деловой репутации в глазах потребителей.

Библиографический список 1. О порядке осуществления деятельности по управлению многоквартирными домами (вместе с «Правилами осуществления деятельности по управлению многоквартирными домами») [Электронный ресурс]: Постановление Правительства РФ от 15.05.2013 г. №416 (ред. от 13.09.2018) - Доступ из справочно-правовой системы «КонсультантПлюс». - Режим доступа: http://www.consultant.ru. 2. Куракова О.А. Практика управления, проблемы и пути их решения в сфере жилой недвижимости / О.А. Куракова, И.А. Саенко - М.: Экономика и предпринимательство, 2016. - 70 с. 3. Скобелкина Н.Г. Риски управляющих компаний и пути их минимизации / Н.Г. Скобелкина // Экономика и управление: актуальные проблемы и перспективы развития : электрон. науч. журн. 2014. №7. - URL : https://scienceforum.ru/2014/article. pdf (дата обращения 02.11.2022). 4. Халюкова В.В. Риски управляющих компаний и пути их минимизации / В.В. Халюкова // Международная студенческая научная конференция. Студенческий научный форум. - 2014. - №5. - С. 1-6. 5. Официальный сайт Государственной информационной системы жилищно-коммунального хозяйства «ГИС: ЖКХ» [Электронный ресурс]. - Режим доступа: https://giszhkh.ru 6. Официальный сайт Департамента государственного жилищного и строительного надзора Свердловской области [Электронный ресурс]. – Режим доступа: https://nadzor.midural.ru 7. Система проверки контрагента СПАРК [Электронный ресурс]. – Режим доступа: https://www.spark-interfax.ru

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|  | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||