|  | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

УДК 332.62 Проблемы развития оценочной деятельности в сфере недвижимости

Уразбахтин Р.М., студент, Титовец А.Ю., ст. преподаватель Уральский государственный экономический университет, Россия

Рассмотрены проблемы развития оценочной деятельности в сфере недвижимости. Раскрывается сущность и характеристика проблемы демпинга цен, также представлен анализ аукционных цен и последствия их снижения. Рассмотрена проблема качества отчётов и причины ее проявления. Представлена характеристика ситуации со сдачей квалификационного экзамена оценщика.

Российский рынок оценочной деятельности в сфере недвижимости достаточно молодой. Первая общественная профессиональная организация появилась в 1993 года, а официально как профессия 27 ноября 1996 года, когда Министерство труда Российской Федерации утвердила должность «оценщик». В последствие создаётся Федеральный закон № 135-ФЗ «Об оценочной деятельности в Российской Федерации» от 29 июля 1998 г. Актуальность оценочной деятельности в сфере недвижимости обоснована текущими реалиями, за почти 30-летнее существование оценочной деятельности появилось немало проблем и вызовов, которые необходимо решить. Основной проблемой в развитии в оценочной деятельности в сфере недвижимости является демпинг. Понятие демпинга подразумевает под собой продажу товаров или услуг по искусственно заниженным ценам. Демпинговые цены применяются с различными целями: вход в новый рынок и укреплении на нем, ценовая война с конкурентами для занятия большей части рынка. Демпинг могут осуществлять как частными компаниями, так и государством в расчёте на получение большей прибыли в будущем. Само понятие демпинг является негативной явлением, однако, это не является таковым если компания внедряет более эффективные и современные технологии в бизнес-процессы, что позволяет снизить издержки. Однако, зачастую демпинг возникает при снижении качества поставляемой продукции или услуги. Именно это последние свойство демпинга и присутствует на рынке оценочных услуг, чаще всего возникающих на рынке государственных закупок.

Таблица 1 - Показатели финансовой деятельности оценочных организаций [1]

Как видно из представленной таблицы 1, выручка за 2018 год составила 5,7 млрд. руб., что на 3,7% меньше, чем в предыдущем году. С поправкой на инфляцию отрицательный рост составил 9%. В тоже время, это доказывается следующими данными: рост с поправкой на инфляцию за последние два года не превышает одного процента, в то время как выручка находится в одном диапазоне значений. При этом общее количество отчётов растёт в среднем на 9% в год вследствие чего средняя стоимость отчёта падает с 50,05 тыс. руб. до 41,36 тыс. руб. Фактически это означает, что рынок оценочных услуг находится в стагнации. Оценочная деятельность в данный момент охватывает широкий спектр услуг. Согласно последним данным за 2018 год рейтингового агентства «Эксперт» суммарная выручка крупных оценочных компаний составит 5,7 млрд. рублей, таким образом увеличившись за год на 6%. Однако если учесть инфляцию, то можно прийти к выводу, что оценочные услуги находятся в стагнации, рост выручки с поправкой на инфляцию составит 0,7%. В тоже время общее количество отчётов составило 137,8 тысяч штук, увеличившись в сравнении с предыдущим годом на 8%. Данная статистика говорит о том, что объем работ растёт быстрее, чем оплата услуг оценщиков. Демпинг стоимости оценочных услуг присутствует в оценочной деятельности не первый год, так на основании статистики за 2018 год, количество отчётов увеличилось на 10%, тогда как рост выручки составит 2,4%. Таким образом, можно сделать вывод, что проблема демпинга стоимости оценочных услуг преследует оценочную деятельность не первый год [2].

Таблица 2 - Динамика долей в выручке оценочных компаний по направлениям деятельности, % [1]

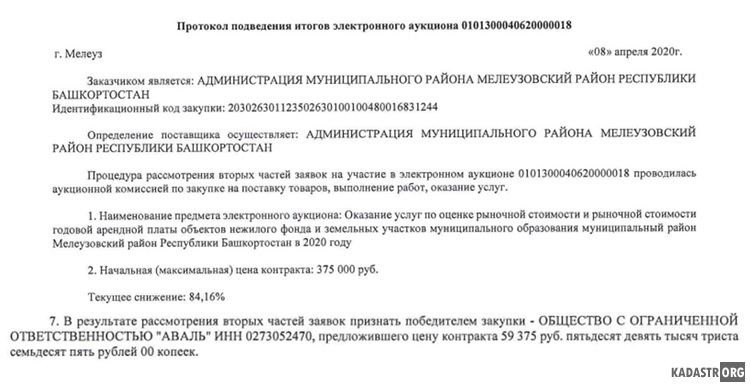

Как видно из таблицы 2 представленной выше, доля оценки недвижимого имущества занимает самую большую часть в выручке компаний, 46% по итогам 2018 года, что соответствует уровню 2016 года, можно с уверенностью сказать, что оценка недвижимого имущества является основным направлением средств наполнения выручки оценочной компании, также стоит упомянуть, что вторая по значимости вклада в выручку компаний вид оценочных услуг, это оценки бизнеса и ценных бумаг, учитывая, что оценка бизнеса включается в себя в том числе и оценку недвижимого имущества, можно предположить, что оценка недвижимости составляет половину вклада в выручку оценочной организации. Доля остальной деятельности оценочных организаций остаётся практически неизменной и статичной. Однако, стоит упомянуть, что наблюдается тренд на снижение доли в деятельности переоценки основных средств, в тоже время есть положительная динамика на увеличение доли оценки нематериальных активов и интеллектуальной собственности [1]. Отсутствие чётких критериев качества оценочных услуг, позволяет позиционировать услуги низкого качества наравне с другими. В тоже время, на рынке отсутствует спрос на качественные услуги, в совокупности с коррупцией и теневыми схемами. Таким образом, отсутствие чётких критериев качества оценочных услуг и порождает единственный вариант конкуренции для представителей оценочной деятельности, а именно ценовой метод. Вторая, и не менее значимая причина, это фактическое отсутствие конкуренции на других уровнях, из этого и вытекают такие последствия [2]. Необходимо понимать, что процесс подготовки отчёта, соответствующего всем требованиям весьма трудоёмкий и несёт обязательные издержки. Часто в крупных оценочных организациях, помимо самоконтроля существует и отдельный штат высококвалифицированных сотрудников, которые как правило не участвуют в работах, относящихся к непосредственной оценке, но осуществляют контроль выпускаемых отчётов. Помимо этого, многие компании ведут системный мониторинг оцениваемых рынков, отслеживают их тренды, особенности, также присутствует потребность в постоянной актуализации анализов рынка, поправочных коэффициентов, которые в первую очередь влияют на результат оценки. Данные затраты весьма трудоёмки, часто требуют финансовых и трудовых вложений, ведь чаще всего такая информация является платной. Таким образом, для того, чтобы оценочные услуги были выполнены на высшем уровне, помимо затрат, связанных непосредственно с процессом оценки, необходимы и дополнительные затраты на обеспечение достоверности полученного результата. Все эти затраты неминуемо повышают себестоимость отчёта об оценке и цена услуг должна складываться опираясь на все вышесказанное. Снижение себестоимости отчёта об оценке очень важный вызов для руководства и менеджмента оценочной компании. Один из способов добиться снижения себестоимости – это чёткое распределение работ между оценщиками и помощниками оценщиков, по типам оценки и т.д. Ещё один способ – это внедрение системы автоматизации в процесс подготовки типовых отчётов. Данный способ хорошо показывает себя в оценке квартир, существуют электронные системы автоматизации процесса, с помощью которой можно сэкономить время и минимизировать ошибки. Такой способ пользуется большой популярность, согласно информации группы компаний «SRG», которая является создателем системы «Банк-оценщик», заявляет, что за время существования данного сервиса автоматизированной подготовки отчётов, было подготовлено 760 000 отчётов по оценке жилой недвижимости, 26 500 отчётов по оценке коммерческой недвижимости и 14 000 отчётов по оценке автотранспорта [3]. Данные значения говорят о том, что оценщики заинтересованы во внедрении современных методов по снижению трудозатрат и соответственно себестоимости отчёта об оценке. Третий способ представляет собой взаимное использование кейсов методологических разработок различных оценщиков и оценочных сообществ, создание эффективной базы знаний по различным видам оценки. Такой метод положительно сказывается на оценочном сообществе, он формирует единое методологическое и информационное обеспечение исполнителей отчётов об оценке, повышает уровень корпоративной культуры. Совокупность данных методов позволяет снизить себестоимость работ в среднем на 15-20%, на величину которых возможен демпинг. Однако, отсутствие чётких критериев качества отчёта, позволяет недобросовестным оценочным организациям, снижать качество отчёта. Данное обстоятельство чётко прослеживается на рынке государственных закупок оценочных услуг. Так, например, по информации рисунка 1 с сайта государственных закупок, участник торгов снижает предложенную цену контракта на 84,16% и с данным предложением о цене контракта выигрывает его [4].

Рис. 1 - Предложение цены контракта участника закупки

Как было описаны выше, качественная подготовка отчёта требует серьёзных трудозатрат и финансовых вложений. Помимо того, необходимо вследствие того большего снижения, оценщик, вынужден отказаться от анализа индивидуальных особенностей объекта оценки, от неформального анализа наиболее эффективного использования, что непременно ведёт к снижению качества отчёта. Таким образом, отчёт будет отражать общие свойства объекта-оценки, без его индивидуальных особенностей. Другой возможный вариант, это отчёт составленный в максимально короткие сроки, не проверяющийся на соответствие законодательству и скорее всего никем не просматривающийся. Таким образом, такое неадекватное снижение стоимости оценочных работ неизбежно ведёт к падению качества отчета и ставит под вопрос достоверность полученного результата. Данные обстоятельства неизбежно ведут к разделению оценочного сообщества. Одна сторона оценочного сообщества ставит во главу своей работы качество и достоверность полученных результатов. Другая сторона в качестве критерия своей работы рассматривает только стоимость оказанных услуг. В эту же группу и входят оценщики, которые выполняют «заказные» оценки и соответственно стоимость услуг для них неважна, так как они получат свои компенсации от заинтересованных лиц, следовательно они могут опустить стоимость предложения до любых значений. Впрочем, растет и количество Заказчиков, которых качество отчетов интересует в последнюю очередь.

Таблица 3 – Предложения о цене контракта других участников закупок

Как видно и таблицы 3, среди участников таких закупок сложилась своя конкурентная среда, в который каждый участник старается выиграть конкурс, переходя все разумные границы по стоимости контракта. От такого положения дел на рынке государственных закупок на первый взгляд выигрывают муниципальные и федеральные власти, ведь снижение стоимости контракта ведёт к снижению расходов из государственного бюджета. Данную экономию возможно рассчитать, средняя стоимость оценки не превышает более 1% от стоимости недвижимости. Получается, что даже если снижать стоимость оценочных работ в пару раз, то экономия составит не более 1% от потенциальной стоимости продажи данной недвижимости. Данная экономия, может обернуться ещё большими потерями, ведь некачественный отчёт об оценке может не отражать текущей ситуации на рынке недвижимости, вследствие чего объект оценки с заниженной стоимостью будет продать и бюджет недополучит разницу между реальной и заниженной стоимостью, либо же наоборот, объект оценки будет с заниженной стоимостью, вследствие чего срок продажи объекта составит больше срока средней экспозиции, который неизбежно ведёт к расходам на его содержание. Во всех этих случаях экономия в 1% приведёт к убыткам на десятки процентов. Исполнение оценочных услуг в условиях жёсткого демпинга вынуждает исполнителей сокращать время на подготовку отчёта, работать в ускоренном темпе, при этом оставаясь с низким уровнем оплаты работ. Такая работа неизбежно повышает шанс допущения грубой ошибки за что впоследствии можно понести ответственность. Стоит отметить, что выполнение работ по бросовым ценам и в форсированном режиме не является оправданием для снятия ответственности с исполнителя. Для оценочного же сообщества в целом, данный уровень цен на оценочные услуги создаёт впечатление у потребителей, что отчёт об оценке представляет собой простейший процесс, который может быть выполнен без каких-либо существенных, тех или иных затрат и покупка услуг по более высоким ценам у профессионального оценщика не имеет смысл, также некачественные отчёты об оценке выполненные с грубейшими ошибка, либо же носящие откровенно «заказной» характер дискредитируют профессию Оценщика и бросают тень на оценочное сообщество в целом. С введением квалификационного экзамена, у большого количества оценщиков в регионах возникли трудности с его возможностью сдачи. Это обуславливается тем, что при отсутствии выездных комиссий по приему квалификационного экзамена, оценщик должен явиться в Москву и сдавать экзамен здесь. Данное обстоятельство накладывает ряд проблем, такие как: дополнительные затраты на проживание и проезд, отрыв от работы, что может повлечь за снижением дохода или массе других проблем. В случае если кандидат, не смог с первого раза сдать экзамен, то данные проблемы накладываются в двойном размере. Также, существует и психологический аспект, кандидат с таким грузом ответственности может банально переволноваться и допустить ошибки в экзамене. В данных обстоятельствах неоспоримо выигрывают столичные оценщики. Таким образом, создаётся неравенство в пользу столичных оценщиков, что у региональных оценщиков вызывает недоумение. В настоящий момент разрабатывается вариант электронного квалификационного аттестата, однако, это решает только малую часть проблемы, так как экзамен все же придётся сдавать «оффлайн». Стоит отметить, что органы государственной власти озабочены этой проблемой и работа по устранению данной проблемы ведутся. Вторая проблема это относительная дороговизна экзамена, стоимость сдачи экзамена по выбранному направлению составляет 5 900 рублей, при условии сдачи экзамена по всем направлениям сумма возрастает до 17 700 рублей. В случае неудовлетворительного экзамена, стоимость пересдачи составит 2 900 рублей, что немногим меньше первичной сдачи экзамена. Проблема заключается, в отсутствие дифференциации для оценщиков из регионов, ведь их уровни заработных плат несопоставимы со столичными оценщиками. Третья проблема заключается в отсутствии открытой базы вопросов, что создаёт поле для недобросовестной конкуренции и отсутствие какой-либо подготовки оценщика. Так, оценочным сообществом был подан иск в Верховный суд Российской Федерации с целью признания недействительным Приказа № 257 от 29.05.2017 г., мотивируя это противоречиями действующему законодательству, процессуальным нормам и очевидных коррупциогенных факторов [5]. Режим «закрытости» вопросов и задач отсутствует у таких профессий как: адвокат, аудитор, кадастровый инженеров и т.д. Таким образом, сдача квалификационного экзамена без открытой базы вопросов и задач является в каком-то роде уникальным действом и несомненно поднимает престиж профессии. Точку в данном споре поставил Верховный суд Российской Федерации, который признал приказ законным и не усмотрел противоречий в законодательстве. Резюмируя все вышесказанное в настоящий момент оценочная деятельность имеет ряд проблем: 1) Непрекращающийся демпинг, в следствие чего деятельность находится в стагнации; 2) Отсутствие чётких критериев качества отчётов; 3) Неравенство сдачи квалификационного экзамена, его «закрытость» и неопределённость по отношению к повторно сдающим кандидатам по истечению его срока действия. Результатом всего вышесказанного будет уход из профессии высококвалифицированных и профессиональных представителей оценочного сообщества не желающих работать в данных обстоятельствах на рынке оценочных услуг. Это неизбежно приведёт к деградации профессии и сообщества, вследствие чего у Российской Федерации будут серьёзные проблемы в сфере имущественных отношений [2].

Библиографический список

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|  | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||