|  | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

УДК 336.7 О рынке ипотечного жилищного кредитования РФ

Варзин В.В., доцент Московский университет им. С. Ю. Витте, Россия

Представлены результаты исследования рынка ипотечного жилищного кредитования Российской Федерации. Определены основные тенденции и перспективы развития данного рынка, а также его влияние на национальные социально-экономические процессы и макроэкономическую динамику.

Одной из ключевых потребностей человека является стремление обладать собственным жильём. В условиях современной рыночной экономики в качестве эффективного инструмента реализации данной потребности выступает рынок ипотечного жилищного кредитования, который является объектом пристального внимания и активного участия со стороны государства, банковского сектора, строительного бизнеса и участников фондового рынка. Опосредованно данный рынок воздействует на многие секторы национальной экономики и выступает одним из факторов макроэкономической динамики. В России за последние десять лет отмечается существенный прирост количества и объёмов выданных ипотечных жилищных кредитов (таблица 1).

Таблица 1 – Ипотечные жилищные кредиты, предоставленные физическим лицам-резидентам РФ

Источник: [2].

Представленная в таблице 1 статистическая информация наглядно иллюстрирует прямую корреляционную зависимость количества и объёма выданных ипотечных жилищных кредитов от уровня кредитной процентной ставки. При снижении цены кредита увеличивается объём и количество выданных ипотечных кредитов, а при вынужденно осуществляемых ЦБ в качестве антикризисной меры повышениях процентной ставки наблюдается сокращение количества и объёма предоставленных физическим лицам ипотечных кредитов. При этом, безусловно, надо учитывать, что процентная кредитная ставка выступает одним из множества факторов, влияющих на рыночное поведение потребителя. В этом контексте также представляет интерес анализ динамики цен на недвижимость.

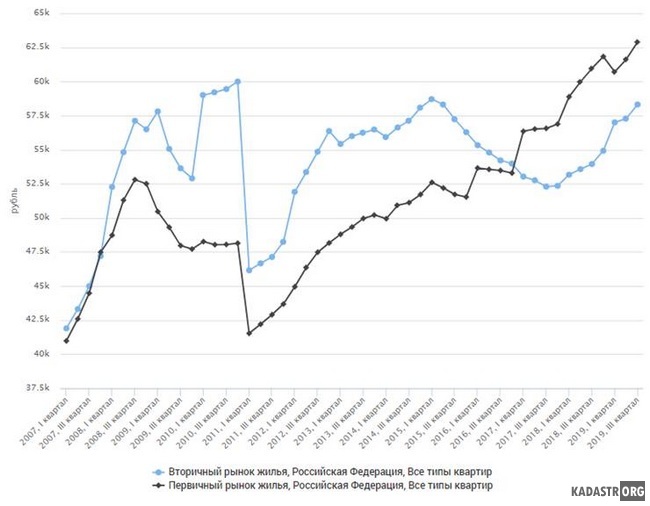

Рис. 1 – Средняя цена 1 кв. м общей площади квартир на рынке жилья. Источник: [5].

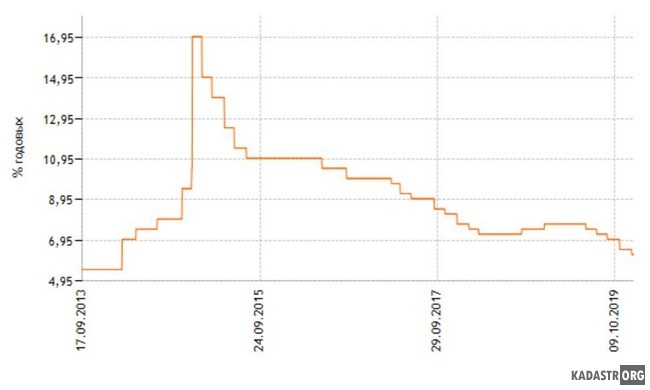

На представленных на рисунке 1 графиках достаточно наглядно иллюстрируется общий повышательный тренд цен на недвижимость и влияние на динамику средней цены 1 кв. м общей площади квартир общеэкономической ситуации в целом и колебания спроса на недвижимость, вызванного, в том числе, изменением процентной ставки по ипотечным жилищным кредитам. Если рассматривать динамику цен на недвижимость в 2019 году, то наметившееся в начале года определённое замедление темпа роста цен на вторичном рынке и снижение цены на первичном рынке жилья сменились уверенным ростом в середине года. Причины подобных изменений видятся в принятых Банком России мерах, направленных на активизацию экономической активности через существенное снижение ключевой ставки (рисунок 2), и в вызванном этим значительном сокращении ставок по ипотечным жилищным кредитам, а также во вступлении в силу с 1 июля 2019 года изменений в Закон 214-ФЗ (введение счетов эскроу).

Рис.2 – Ключевая ставка ЦБ РФ Источник: [3].

Важной характеристикой рынка ипотечных жилищных кредитов выступает показатель количества кредитных организаций-участников рынка ипотечного жилищного кредитования (таблица 2).

Таблица 2 – Количество кредитных организаций-участников рынка ипотечного жилищного кредитования (в целом по РФ), единиц

Источник: [2].

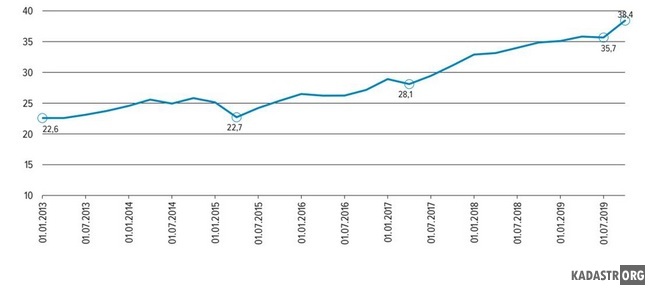

Из таблицы видно, что количество банков, предоставляющих ипотечные жилищные кредиты, за 10 лет сократилось почти в 2 раза. Это наглядно иллюстрирует проводимую руководством ЦБ политику по существенному сокращению количества активных игроков на рынке банковских услуг. Это, несомненно, приводит к снижению конкуренции на исследуемом типе рынка. Ещё в большей степени подрывает конкурентные характеристики рынка безусловное доминирование на нём четырёх системообразующих банков с государственным участием (ПАО «Сбербанк России», ПАО «Банк ВТБ», АО «Банк ГПБ», АО «Россельхозбанк»). При этом, несмотря на более скромное снижение, по сравнению с ключевой ставкой, ставки по ипотечному жилищному кредитованию, общая доступность ипотеки возрастает, а спрос на данный банковский продукт увеличивается. Подтверждением этого является повышательная динамика индекса доступности жилья, определяемого как суммарное число квадратных метров жилья на первичном рынке недвижимости, которое заёмщик способен взять в ипотеку, направляя половину среднемесячной номинальной заработной платы на обслуживание кредита [1] (см. Рисунок 3).

Рис. 3 – Динамика индекса доступности жилья, кв. м. Источник: [1].

В качестве ключевых факторов, влияющих на доступность жилья, выступают: – средневзвешенная ставка по ипотечному жилищному кредитованию (сокращение на четверть, с 12,6% на 01.01.2013 до 9,4% на 01.10.2019); – средняя продолжительность ипотечного жилищного кредитования (увеличение на 20%, с 15 лет на 01.01.2013 до 18 лет на 01.10.2019); – среднемесячная номинальная начисленная зарплата (повышение на 73%, с 26,8 тыс. руб. на 01.01.2013 до 46,3 тыс. руб. на 01.10.2019); – цена 1 кв. м жилья на первичном рынке недвижимости (увеличение на 30,5%, с 48,2 тыс. руб. на 01.01.2013 до 62,9 тыс. руб. на 01.10.2019) [1]. В странах с формирующимися рынками показатель отношения объёма ипотечного кредитования к национальному ВВП находится в диапазоне от 10% до 30%. В России данный показатель располагался в начале 2013 года на уровне 3,3% и достиг 6,7% к середине 2019 года [1]. Учитывая это обстоятельство, а также низкий уровень обеспеченности населения нашей страны жилой недвижимостью и продолжающуюся тенденцию к увеличению доступности ипотечного жилищного кредитования в условиях отсутствия существенных экономических потрясений, можно заключить, что в России в настоящее время сохраняется значительный потенциал для дальнейшего увеличения количественных характеристик ипотечного жилищного кредитования.

Библиографический список

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|  |