|  | |||||||||||||

|

УДК 347.214 Теоретические аспекты оценки рыночной стоимости предприятия как объекта недвижимости

Абдуллина А.Б., магистрант Научный руководитель: Ёлкина Л. Г., профессор Башкирский государственный университет, Россия

Рассмотрены основные цели оценки, подходы и методы оценки предприятия, а также положительные и отрицательные стороны каждого подхода.

Особым видом недвижимого имущества является предприятие. Ускоренными темпами и диномично развивающийся рынок недвижимости и купли-продажи предприятий, а также постоянно увеличивающиеся объемы инвестирования обуславливают необходимость в проведении качественной оценки предприятий. Это предоставляет, как собственникам, так и инвесторам наиболее полные сведения об объекте сделки еще на стадии принятия решения. Для того чтобы понять каким образом происходит оценка предприятия, рассмотрим цели оценки предприятия, какие подходы и методы используются и какие из них дают более точный и достоверный результат для принятия решений. На сегодняшний день существует множество определений понятия предприятие. Так, согласно ГК РФ, предприятием как объектом прав выступает его имущественный комплекс, который используется для осуществления предпринимательской деятельности. Предприятие как имущественный комплекс признается недвижимостью [1]. Предприятие включает в себя такие виды имуществ, как земельные участки, здания, сооружения, оборудования, инвентарь, сырье, материалы, продукцию, долго, также права, которые выделяет предприятие среди других, это товарные знаки, знаки обслуживания, права интеллектуальной собственности и др. [8]. Оценкой предприятия является определение рыночной стоимости активов и пассивов (под которыми понимаются объекты недвижимости, транспортные средства и оборудование, запасы на складах, бренд, гудвилл, интеллектуальная собственность и наработанная база клиентов, квалифицированный персонал, собственный капитал и инвестированный капитал). Оценка предприятия, помимо всего прочего, также оценивает и эффективность его деятельности. Основной целью оценки предприятия является купля – продажа предприятия, также это может быть в целях инвестирования, реорганизация и ликвидация предприятия, переоценка основных фондов, страхование для получения кредита под залог, передача объекта в аренду. На стоимость предприятия как бизнеса могут влиять различные факторы. Факторы экономического характера, которые характеризуют общее состояние экономики, уровень спроса и предложения, налогооблажение. Факторы политического характера это налоговая политика, денежно – кредитная политика, финансовая политика, уровень контроля бизнеса со стороны государства, также могут быть природно-климатические условия, местоположение и социальные факторы. Оценка производится в несколько этапов: 1. определение цели оценки; 2. предварительная оценка (по данным бухгалтерского баланса); 3. сбор и анализ информации об объекте оценки; 4. применение подходов к оценке; 5. согласование результатов; 6. подготовка отчета об оценке. При осуществлении оценочной деятельности в зависимости от предполагаемого использования результата оценки определяется конкретный вид стоимости:

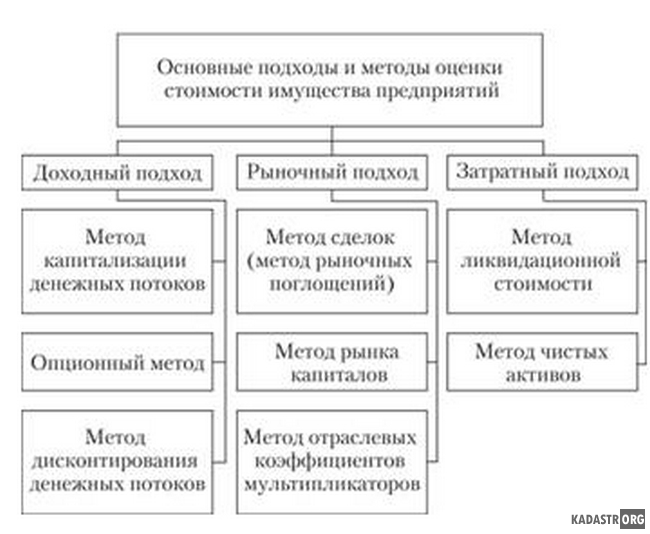

Определение рыночной стоимости производится оценщиками, осуществляющими свою деятельность в соответствии с Федеральным законом «Об оценочной деятельности в Российской Федерации» от 29.07.1998 № 135 – ФЗ. Согласно ФЗ под «рыночной стоимостью» объекта оценки понимается наиболее вероятная цена, по которой данный объект оценки может быть отчужден на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства [2]. Итоговая величина рыночной или иной стоимости объекта оценки, указанная в отчете, составленном по основаниям и в порядке, которые предусмотрены настоящим Федеральным законом, признается достоверной и рекомендуемой для целей совершения сделки с объектом оценки. Рассмотрим то, какие подходы существуют для оценки предприятия. Подход к оценке – это совокупность методов оценки, объединенных общей методологией. Основными подходами, используемыми при проведении оценки, являются сравнительный, доходный и затратный. При выборе используемых при проведении оценки подходов следует учитывать не только возможность применения каждого из подходов, но и цели и задачи оценки, предполагаемое использование результатов оценки, допущения, полноту и достоверность исходной информации. На рисунке 1 представлены подходы и методы для определения стоимости предприятия.

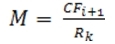

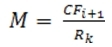

Рис. 1 – Подходы и методы оценки предприятия Каждый из подходов обеспечивает различные перспективы процессу определения стоимости в целом. Следует отметить, что перечисленные подходы и методы не только не являются взаимоисключающими, но и дополняют друг друга. Обычно при оценке бизнеса в зависимости от целей оценки, искомой стоимости, поставленных условий, состояния самого объекта и состояния экономической среды используют сочетание двух-трех методов, наиболее подходящих в данной ситуации. Решение о том, какой метод или методы использовать в каждом конкретном случае, принимается оценщиком исходя из характера и специфики компании, полноты и достоверности данных, используемых для анализа. Согласно доходному подходу стоимость предприятия определяется текущими или ожидаемыми доходами от его деятельности. Доходный подход включает в себя: – метод прямой капитализации. – метод дисконтирования денежных потоков. Согласно методу капитализации дохода рыночная стоимость бизнеса определяется по формуле:

где CF – денежный поток; R – коэффициент капитализации. Но существуют ограничения в данном методе, где CF=const, то есть величина постоянная, Тпр=const. Метод дисконтирования денежных потоков основан на прогнозировании потоков от данного бизнеса, которые затем дисконтируются по ставке дисконта, соответствующей требуемой инвестором ставке дохода. Доходный подход осуществляется с применением следующих этапов: 1. Выбор модели доходного подхода. 2. Определение длительности прогнозного периода. 3. Ретроспективный анализ и прогноз валовой выручки от реализации. 4. Анализ и прогноз расходов. 5. Анализ и прогноз инвестиций. 6. Определение величины денежного потока. 7. Определение ставки дисконтирования. 8. Расчет величины стоимости в постпрогнозный период. 9. Расчет величины стоимости в прогнозный период. 10. Внесение итоговый поправок. Формула дисконтирования денежного потока выглядит следующим образом:

В затратном подходе при оценке стоимости предприятий основным методом оценки рыночной стоимости является методика скорректированной балансовой стоимости или метод чистых активов. Метод предполагает анализ и корректировку статей баланса предприятия, суммирование стоимости активов и вычитание из полученной стоимости активов сумму скорректированных статей обязательств. Эта методика соответствует МЦФО и используется в рамках приказа Министерства Финансов от 29.01.2003г. №03 – 6/ПЗ. Под стоимостью чистых активов понимается величина, получаемая в результате реализации следующего алгоритма: 1. Суммируются статьи актива баланса. 2. Суммируются обязательства из пассива баланса. 3. Из суммы активов отнимают сумму обязательств. 4. К полученной разнице прибавляется рыночная стоимость земли. Сравнительный подход к оценке бизнеса предполагает, что его ценность определяется тем, за какую сумму он может быть продан при наличии достаточно сформированного рынка. В качестве ориентира используется цена на сходные предприятия, либо на их акции. Цена отражает производственные и финансовые возможности предприятия, положение на рынке, перспективы развития и конкурентоспособность. Сравнительный подход предполагает использование 3 – х методов: Метод рынка капитала основан на рыночных ценах акций аналогичных компаний. Инвестор может инвестировать либо в эти компании, либо в оцениваемую. Метод сделок основан на анализе цен приобретения контрольных пакетов акций сходных компаний. Метод отраслевых коэффициентов позволяет рассчитывать ориентировочную стоимость бизнеса по формулам, выведенным на основе отраслевой статистики. Отраслевой коэффициент – это соотношение между ценой собственного капитала предприятия и его важнейшими производственно-финансовыми показателями. При данном методе используются 6 мультипликаторов: – цена/прибыль; – цена/денежный поток; – цена/ дивидендные выплаты; – цена/выручка от реализации; – цена/балансовая стоимость; – цена/чистая стоимость активов. В таблице 1 рассмотрим положительные и отрицательные стороны каждого подхода.

Таблица 1 – Преимущества и недостатки подходов оценки

Рассмотрев все подходы в оценке предприятия можно сказать, что каждый подход имеет свои преимущества и недостатки.

Библиографический список

1. Гражданский кодекс Российской Федерации (часть I) от 30 ноября 1994 г. № 51 – ФЗ (ред. от 03.08.2018) (с изм. и доп., вступ. в силу с 01.09.2018)

| ||||||||||||||

|  |

, (1)

, (1) (2)

(2)  (3)

(3)#menuinclude(1-elibraryru)