|  | |||||||||||||||||

|

УДК 347.235 Вопрос оценки земель сельскохозяйственного назначения в России и Украине

Оберемок Е.Н., ассистент, Козюбенко А.В., магистрант Донбасская национальная академия строительства и архитектуры

На сегодняшний день вопрос об оценке земли является актуальным и востребованным как в Российской Федерации, так и в Украине. Поэтому в данной статье проведен анализ и сравнение методик нормативной денежной и кадастровой оценки земель сельскохозяйственного назначения в этих станах, а также выполнено их законодательное обоснование, в ходе которого можно получить представление об общих моментах и основных отличиях в этих методиках.

Оценка земли в Украине регулируется в соответствии с Земельным кодексом Украины, Законом Украины «Об оценке земель», Законом Украины «Об оценке имущества, имущественных прав и профессиональной оценочной деятельности в Украине», а также другими законами и нормативно-правовым актами, принятыми в соответствии с ними. В связи с этим, в зависимости от цели и методов проведения оценка земель делится на следующие виды: 1) Денежная оценка земель; 2) Экономическая оценка земель; 3) Бонитировка почв. Денежная оценка земель в зависимости от назначения и порядка проведения подразделяется на: 1) Нормативную денежную оценку (используется для определения размера земельного налога, арендной платы за земельные участки государственной и коммунальной формы собственности, государственной пошлины при мене, дарении и наследовании земельных участков и др.);

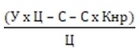

2) Экспертную денежную оценку (используется с целью определения стоимости объекта оценки). Экономическая оценка земель использует данные для проведения нормативной денежной оценки земельных участков, определения экономической пригодности земель сельскохозяйственного назначения, анализа эффективности использования земель по сравнению с другими природными ресурсами. Бонитировка почв является основой для проведения экономической оценки сельскохозяйственных угодий, расчета потерь сельскохозяйственного и лесохозяйственного производства. В России оценка земли выполняется в соответствии с Земельным кодексом РФ, Федеральным законом «Об оценочной деятельности в Российской Федерации», а также другими законами и нормативно-правовым актами, принятыми в соответствии с ними. Согласно вышеуказанным документам, в Российской Федерации используется кадастровая и рыночная оценка стоимости земельных участков. Понятие государственной кадастровой оценки включает в себя формирование перечня объектов недвижимости, подлежащих государственной кадастровой оценке, определение кадастровой стоимости земельного участка, которое проводится для целей налогообложения, а также составление отчета об определении кадастровой стоимости. При проведении рыночной оценки определяется рыночная стоимость земельного участка – наиболее вероятная цена земельного участка при его продаже на открытом рынке. В Украине для определения нормативной денежной оценки земель сельскохозяйственного назначения применяется «Методика нормативной денежной оценки земель сельскохозяйственного назначения и населенных пунктов». Согласно данной Методике, для определения нормативной денежной оценки земель сельскохозяйственного назначения применяется рентный доход, который создается при производстве зерновых культур, исчисленный в натуральных единицах (центнерах зерна). Для его расчета используется формула:

Рдн = где Рдн - дифференциальный рентный доход с гектара пахотных земель, в центнерах; У - урожайность зерновых с гектара, в центнерах; Ц - цена реализации центнера зерна, грн.; С - производственные затраты на гектар, грн./га; Кнр - коэффициент нормы рентабельности. На худших землях, на которых не создается дифференциальный рентный доход, нормативная денежная оценка земель определяется величиной абсолютного рентного дохода – (1,6 ц зерна с гектара), который суммируется с дифференциальным рентным доходом, и таким образом рассчитывается общий рентный доход (Рздн). Нормативная денежная оценка земель сельскохозяйственного назначения осуществляется отдельно по пахотным землям, сенокосам, пастбищам, землям под многолетние насаждения. В ее основе лежат материалы экономической оценки земель 1988 года и бонитировки почв 1993 года, проведенных Институтом землеустройства УААН. Основной целью нормативной денежной оценки земель сельскохозяйственного назначения является определения ставки земельного налога. В Украине в целом нормативная денежная оценка была проведена в 1995 году Государственным комитетом Украины по земельным ресурсам. В России для расчета стоимости земель сельскохозяйственного назначения применяются три основных подхода: 1) Сравнительный подход основывается на сравнении оцениваемого объекта с аналогами. Этот подход включает в себя несколько методов, характеристика которых приведена в таблице 1.

Таблица 1- Характеристика методов сравнительного подхода

2) Доходный подход проводится как на основе прямой капитализации арендных платежей за землю, так и посредством капитализации чистого операционного дохода, образующегося при ведении сельскохозяйственного производства и представляющего собой земельную ренту. В рамках доходного подхода используются три основных метода, характеристика которых представлена в таблице 2.

Таблица 2 - Характеристика методов доходного подхода

3) Затратный подход – применяется при необходимости определения стоимости воспроизводства или стоимости замещения зданий, сооружений, построек, объектов сельскохозяйственной инфраструктуры. Затратный подход основан на принципе замещения, согласно которому предполагается, что разумный покупатель не заплатит за объект недвижимости больше, чем стоимость строительства объекта, аналогичного по своей полезности оцениваемому объекту. Согласно затратному подходу общая стоимость объекта недвижимости (Соб) определяется как: Соб = Сзу + Свс – Сиз, (2) где Соб - общая стоимость объекта недвижимости; Суз - суммы стоимости участка земли; Свс - восстановительная стоимость (стоимость замещения или воспроизводства) объекта недвижимости; Сиз - накопленный износ. Сравнив методы оценки земли в России и Украине можно сделать выводы о том, что в них есть как общие основы, так и отличия. Основным законодательным актом, регулирующим земельные отношения, в том числе и оценку земли, как в Украине, так и в Российской федерации является Земельный кодекс. На сегодняшний день оценочная деятельность в Украине имеет, на мой взгляд, законодательное обоснование, которое в полной мере обеспечивает реализацию оценочной деятельности, в частности оценки земли, в том числе земель сельскохозяйственного назначения. Это обусловлено тем, что в Украине принят закон «Об оценке земли», а в России он только на стадии законопроекта. Также оценка земель сельскохозяйственного назначения в Украине подкреплена многими другими законами. В России же оценочная деятельность этой категории земель регулируется в большей степени подзаконными актами (постановлениями Правительства РФ).

Библиографический список.

1. Федеральный закон РФ «Об оценочной деятельности в Российской Федерации» (от 29.07.98 № 135-ФЗ) 2. Закон Украины «Об оценке имущества, имущественных прав и профессиональную оценочную деятельность в Украине» (от 12.07. 2001 №2658-III) 3. Закон Украины «Об оценке земель» (от 11.12.2003 №1378) 4. Земельный кодекс Украины (от 25.10.2001 №2768-III) 5. Земельный кодекс Российской Федерации (от 25.10.2001 N 136-ФЗ) 6. Грязнова А. Г., Федотова М.А. Оценка недвижимости. Учебник для ВУЗов / А.Г. Грязнова, М.А. Федотова. - М.: Финансы и статистика, 2003.- 496 с.

| ||||||||||||||||||

|  |

(1)

(1)#menuinclude(1-elibraryru)