|  | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

УДК 338.585 Прибыль предпринимателя и рентабельность при кадастровой оценке земель сельскохозяйственного назначения

Жичкин К.А., доцент, Жичкина Л.Н., доцент Самарская государственная сельскохозяйственная академия, Россия

Рассмотрены вопросы определения рентабельности, возникающие при оценке сельхозземель в условиях Самарской области. При этом учет факторов за краткосрочный период не дает реальной картины, так в условиях контрсанкций отмечается повышенное значение рентабельности.

Рентабельность производства рассчитывается как отношение прибыли от реализации к сумме затрат на производство и реализацию продукции. Коэффициент показывает, сколько прибыли предприятие имеет с каждого рубля, затраченного на производство и реализацию продукции. Этот показатель может рассчитываться как в целом по предприятию, так и по его отдельным подразделениям или видам продукции. С методологической точки зрения необходимо различать фактическую и расчетную рентабельность. Определение фактической рентабельности производится, чтобы проверить отдачу осуществленных затрат, наладить систематический контроль за освоением проекта и в случае необходимости корректировать его. Расчетная рентабельность определяется при составлении и обосновании проектов, а также осуществлении отдельных действий (мероприятий) [1, 6]. Фактическая рентабельность позволяет определить реальный результат, степень полезности для развития общественного производства. При осуществлении организационно-хозяйственных мероприятий она проявляется сразу же после перенесения проекта в натуру и проведения на этой основе соответствующей перестройки деятельности хозяйства (разбивки севооборотного массива на поля и рабочие участки, приспособления их для эффективной работы сельскохозяйственной техники; размещения посевов культур на наиболее подходящих для них почвах; приближения трудоемких культур к хозяйственным центрам и т.п.) [2, 5, 9]. Фактическая и расчетная рентабельность могут не совпадать в силу следующих причин. Во-первых, расчетная рентабельность определяется на момент полного освоения проекта по планируемым на его основе показателям урожайности культур, себестоимости продукции и т.д. Фактическая рентабельность зависит от складывающихся погодных условий, других природных и экономических факторов. Во-вторых, расчетная рентабельность опирается на всю систему мероприятий, связанных с капитальными вложениями, которые предполагается осуществить к концу проектного срока, а фактическая слагается только из тех, которые к моменту проведения оценки полностью или частично осуществлены. В-третьих, величина фактической рентабельности зависит от реально затраченных средств, сроков ввода в действие различных инженерных сооружений, в то время как расчетная оценивается по укрупненным нормативам [3, 10]. В данном случае мы остановимся именно на определении расчетной рентабельности. В случае сельскохозяйственного производства и конкретно производства растениеводческой продукции расчет рентабельности включает в себя определение доходной и расходной части. Доходная часть формируется в основном за счет выручки от реализации продукции растениеводства, которую можно скорректировать с учетом товарности выращиваемой продукции. Для расчета величины товарности можно использовать форму хлебо-фуражного баланса, включающую посевные площади под всеми культурами севооборота, планируемую урожайность, валовой сбор каждой культуры, предполагаемый расход полученной продукции (мертвые отходы, семена собственного производства, корма, расходы на внутрихозяйственные нужды, натуральная оплата труда, арендные платежи и прочее) (табл. 1). Оставшееся количество продукции будет носить товарный характер, и формировать выручку [4, 7].

Таблица 1 - Форма хлебофуражного баланса*

Окончание табл. 1

*Примечание: норматив мертвых отходов составляет 5-10% от бункерной массы в зависимости от вида убираемого зерна; масса собственных семян равна произведению планируемой площади посева на норму высева (т/га); расчет кормов зависит от поголовья, рецептуры, применяемых кормов и периода кормления; расчет натуральной оплаты труда прописан в Положении об оплате труда на предприятии; величина арендных платежей определяется в соответствии с договорами аренды земли (в первую очередь).

Рис.1 - Аналитические обзоры рынка сельскохозяйственной продукции ФГБУ «Специализированный центр учета в агропромышленном комплексе» (сайт specagro.ru)

Цена реализации. Источником информации о цене могут служить данные ФГБУ «Специализированный центр учета в агропромышленном комплексе» (сайт specagro.ru). На нем представлены как еженедельные аналитические обзоры рынка (рис. 1), так и ценовой мониторинг по видам сельскохозяйственной продукции, по регионам и датам учета (рис. 2).

Рис. 2 - Ценовой мониторинг сельскохозяйственной продукции ФГБУ «Специализированный центр учета в агропромышленном комплексе» (сайт specagro.ru)

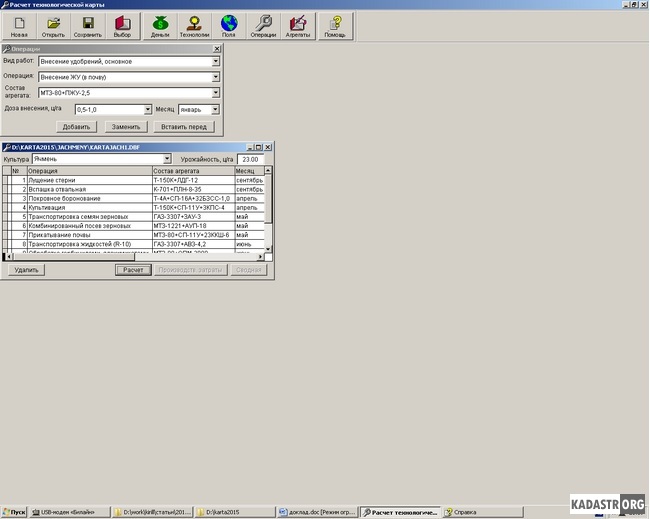

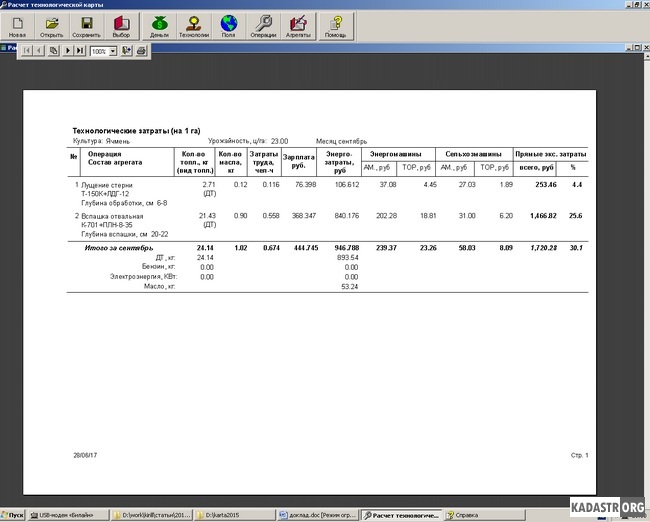

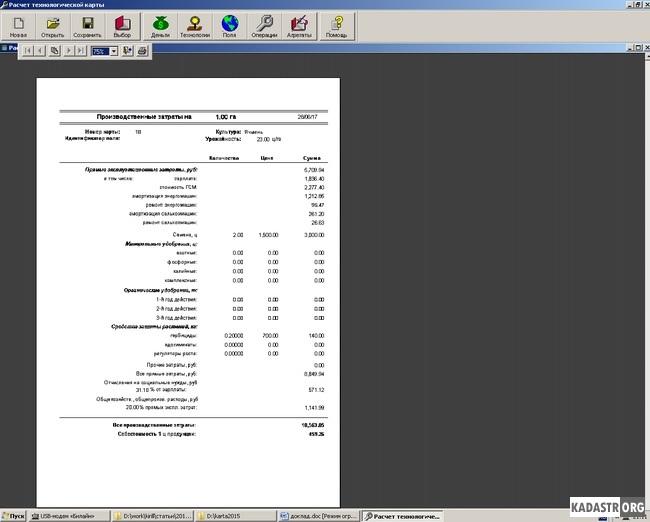

Расходная часть (себестоимость) формируется исходя из используемой технологии, набора техники и стоимости ресурсов. С точки зрения технологии в настоящее время выделяют три основных направления: традиционную (с использованием вспашки), минимальную (применение дискования) и нулевую (при севе по стерне). Использование этих трех подходов подразумевает применение различных наборов техники, кратности химических и механических обработок полей. В зависимости от используемой технологии структура и величина затрат на выращивание может колебаться в значительных пределах, что затрудняет применение единых подходов к определению затрат при выращивании сельскохозяйственных культур. В растениеводстве для расчета затрат широко используются технологические карты возделывания сельскохозяйственных культур. Алгоритм их расчета хорошо проработан, что позволяет использовать многочисленные программы для расчета технологических карт (полных затрат) на возделывание сельскохозяйственных культур (на 1 га, на заданную площадь), производственных затрат и себестоимость 1 ц продукции. Такие программные продукты широко распространены (например, в Самарской ГСХА разработаны 2 подобных программных продукта). Различие между ними в основном состоит в удобстве занесения исходных данных. С этой точки зрения очень удобной является программа, разработанная на нашей кафедре доцентом Несмеяновым В.И. (рис. 3, 4, 5).

Рис. 3 - Пример заполнения исходной информации для расчета технологической карты в растениеводстве

Полученные таким образом данные можно использовать для расчета рентабельности в растениеводстве по каждой сельскохозяйственной культуре и по каждому отдельному полю. По официальным данным территориального органа Федеральной службы государственной статистики по Самарской области следует, что статистические данные о распределении прибыли между правообладателем земель сельскохозяйственного назначения и предпринимателем по отрасли в Самарской области отсутствуют.

Рис. 4 - Итоговый отчет. Расчет прямых эксплуатационных затрат при выращивании сельскохозяйственной культуры

Рис. 5 - Итоговый отчет. Расчет затрат на планируемую площадь и себестоимости 1 ц продукции при выращивании сельскохозяйственной культуры

В процессе проведения действующей кадастровой оценки земель сельскохозяйственного назначения были использованы данные Федеральной службы статистики, а именно общая рентабельность (по виду деятельности «Сельское хозяйство, охота, лесное хозяйство» за 2010 год с учетом субъектов малого предпринимательства), которая на тот момент составляла 5%. Поэтому было принято решение, принять среднюю прибыль предпринимателя равной обшей рентабельности по виду деятельности «Сельское хозяйство, охота, лесное хозяйство» в размере 5%., т.е. Ппр =5% [8].

Таблица 2 - Финансовые результаты организаций, осуществляющих деятельность в сельском хозяйстве, охоте и предоставлении услуг в этих областях

Начиная с 2014 г., в состав статистического сборника «Сельское хозяйство Самарской области» была включена таблица «Финансовые результаты организаций, осуществляющих деятельность в сельском хозяйстве, охоте и предоставлении услуг в этих областях» в которой представлены данные по Самарской области (табл. 2). По этим данным на сегодняшний момент можно проследить рентабельность в растениеводстве, животноводстве или в сельском хозяйстве в целом с 2009 по 2015 гг. По нашему мнению, для использования рентабельности в целях определения прибыли предпринимателя в условиях сельского хозяйства, когда доходность производства колеблется в широких пределах (например, в растениеводстве от -9,8% до 42,5%) в зависимости от целого ряда причин, начиная от природно-климатических условий и заканчивая спекулятивными играми на понижение цены необходимо использовать среднюю величину за длительный период, соразмеримую с длительностью использования основной массы основных средств, приобретаемых для реализации предпринимательского проекта. В нашем случае можно использовать средне арифметическое значение за 7 лет. Для сельскохозяйственных проектов в целом рентабельность составит 12,0%, для растениеводческих – 19,3%. В целом при наличии ретроспективных данных для растениеводства целесообразно рассчитывать рентабельность за период 7-10 лет (здесь основная сумма инвестиционных затрат – приобретение техники и оборудования), в случае животноводства в зависимости от целей проекта: строительство и реконструкция – 15-20 лет, пополнение стада -5-7 лет.

Библиографический список

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|  | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

#menuinclude(1-elibraryru)