|  | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

УДК 332.64 Проблемы использования кадастровой стоимости при исчислении налога на имущество физических лиц

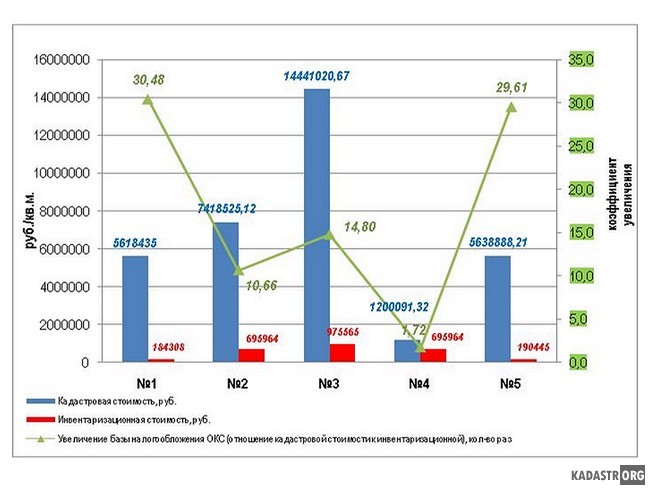

Рассмотрены проблемы применения кадастровой стоимости объектов капитального строительства при исчислении налога на имущество физических лиц, введенного с 1 января 2015 г. В условиях существующего многообразия форм собственности и развития земельных отношений, уже невозможно обойтись без данных о кадастровой стоимости любого объекта недвижимости (земельного участка или объекта капитального строительства). Кадастровая стоимость объектов недвижимости, изначально была разработана как база для налогообложения, но в настоящее время используется также для расчета арендных платежей и штрафов. Налогообложение - это часть экономической культуры в стране, которую имеет каждое государство. От ее эффективного ведения зависит 84% государственного бюджета. Так, например, доля налога на имущество физических лиц и земельного налога на период с 2012-2014 в г. Краснодаре обеспечивала местный бюджет до 10%, при этом налог на имущество физических лиц из всего суммарного налога дает не больше 1%. Налоговый кодекс РФ предусматривал до 2015 года три имущественных налога: налог на имущество физических лиц, налог на имущество юридических лиц и налог на землю, а налогооблагаемой базой являлись: инвентаризационная, балансовая и кадастровая стоимости соответственно. Налог на имущество физических лиц исчислялся, опираясь на данные об инвентаризационной стоимости, которые предоставлялись в налоговые органы. Но с 1 января 2015 г. налог на имущество физических лиц исчисляется от кадастровой стоимости, на дату постановки такого объекта недвижимости на кадастровый учет [3]. К имуществу физических лиц, в данном случае, относятся объекты капитального строительства. В Градостроительном кодексе Российской Федерации под объектом капитального строительства понимаются здания, строения, сооружения, объекты, строительство которых не завершено (объекты незавершенного строительства), за исключением временных построек, киосков, навесов и других подобных построек [8]. Согласно ст. 401 Налогового кодекса Российской Федерации (НК РФ), плательщиками налога на имущество физических лиц являются лица имеющие право собственности на жилой дом, квартиру, комнату, гараж, машинное место, единый недвижимый комплекс, объект незавершенного строительства за исключением временных построек, киосков, навесов и иные здания, строения, помещения. Имеет важное значение то, что платить налог будут не только собственники зарегистрированной недвижимости, но собственники объектов незавершенного капитального жилого строительства, при налоговой ставке жилого помещения 0,1%. Вместе с тем, налоговая ставка дорогого недвижимого имущества, кадастровая стоимость которого выше 300 млн. руб., составит 2%, а со всех других объектов недвижимости будут взимать 0,5% от кадастровой стоимости. Государство предусмотрело уменьшение налоговой базы по площади, которые составляют 10, 20, 50 метров и 1 млн. руб. - для комнат, квартир, жилого дома и единого недвижимого комплекса соответственно (ст. 403 НК РФ). Органы муниципального образования вправе увеличить такой налоговый вычеты. Кроме того, четыре года после принятия кадастровой стоимости, как основы для налогообложения по объектам капитального строительства, будут учитываться для налоговых периодов понижающие коэффициенты в размере от 0,2 (2015 г.) до 0,8 (2018 г.) [2]. Для введения новой системы исчисление налога на недвижимое имущество физических лиц, в регионе должна быть осуществлена кадастровая оценка каждого объекта недвижимости. Согласно Федеральному закону от 29.07.1998 №135-ФЗ "Об оценочной деятельности в Российской Федерации", кадастровая стоимость устанавливается при проведении государственной массовой или индивидуальной (при оспаривании, при постановке нового объекта недвижимости на кадастровый учет) кадастровой оценке объектов недвижимости. Информацию, которую использует оценщик для формулирования кадастровой стоимости, включены в фонд данных: государственной кадастровой оценки; государственного кадастра недвижимости; землеустроительной документации; базы данных, которые могут использоваться организациями и учреждениями субъектов Российской Федерации и муниципальных образований. Одной из проблем перехода на исчисление налога по объектам капитального строительства (ОКС) от кадастровой стоимости является то, что налоги могут увеличиться более чем в 10 раз. Было проведено сравнение "старой" и "новой" налогооблагаемой базы по некоторым ОКС, расположенным в г. Краснодаре, и выявлено ее увеличение в 2-30 раз. Например, инвентаризационная стоимость объекта №1 составляла 184308 руб., а кадастровая стоимость - 5618435 руб., таким образом, приблизившись к рыночной стоимости, при этом год постройки данного объекта 1957 г., а ввод в эксплуатацию - 1969 г. Инвентаризационная стоимость объекта №5 составляла 190445 руб., а кадастровая стоимость - 5638888,21 руб., при этом год постройки данного объекта 1917 г. (таблица 1, рис. 1). Объекты №2, 3 и 4, расположены на северо-западе г. Краснодара, в небольшом поселке. В связи с этим, удельные показатели кадастровой стоимости (УПКС) данных объектов практически в 2 раза меньше других объектов (№1 и 5), и колеблются от 33074,12 до 34890,12 руб./кв.м. [6]. Объекты №1 расположен в микрорайоне, отличающемся развитой инфраструктурой, поэтому УПКС значительно выше остальных и составляет 65712,69 руб./кв.м. Объект №5 расположен в центральной части города, в районе старой застройки, планируемой под снос, данный объект 1917 г. постройки, это все сказалось и на УПКС, который равен 47706,33 руб./кв.м.

На рис. 1 отражена диаграмма сравнения стоимости каждого объекта, представленного в таблице 1, и коэффициент увеличения налогооблагаемой базы по ОКС.

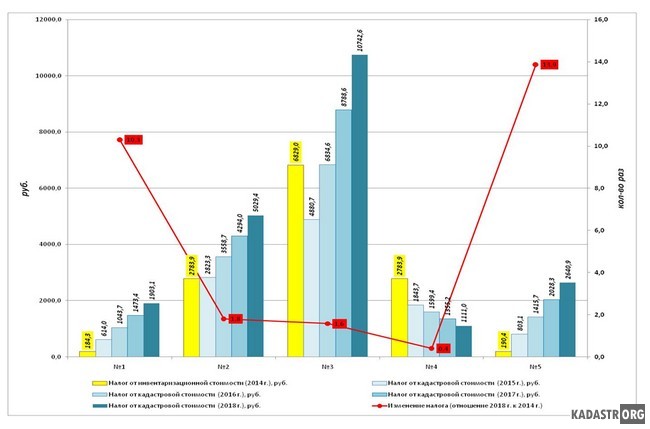

Как видно из представленных данных, налоговая нагрузка на граждан по объектам капитального строительства значительно увеличится, при этом налоговые ставки по выбранным ОКС будут следующие: 0,1% - от кадастровой стоимости, 0,1-0,3% от инвентаризационной стоимости с 01.01.2015 г. Налоговая ставка от инвентаризационной стоимости за 2014 г. составляла от 0,1% (объекты №1 и №5) до 0,7% (объект №3) [6]. Применение инвентаризационной стоимости, при исчислении налога на имущество физических лиц, отражено в ст. 408 в НК РФ, при этом переходный период 2015-2018 гг. (формула 1) :

где Н - сумма налога, подлежащая уплате. Н1 - сумма налога, исчисленная от кадастровой стоимости; Н2 - сумма налога, исчисленная исходя из соответствующей К - коэффициент переходного периода (0,2-0,8) [3]. Рассмотрев данные и применив налоговый вычет по площади (ст. 403, 408 НК РФ), был рассчитан налог на имущество физических лиц по выбранным объектам капитального строительства г. Краснодара (рис.2).

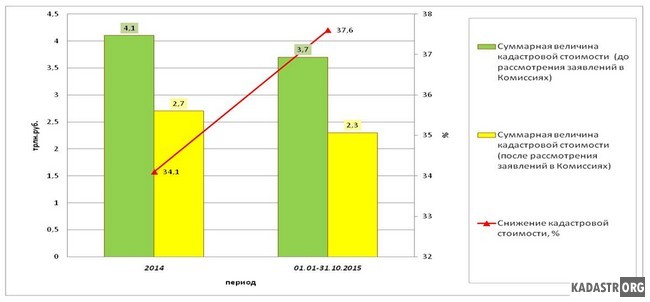

При сравнении налогов на имущество физических лиц на рис. 2, хорошо видна динамика постепенного увеличения налогового бремени для граждан (объекты №1,2,3,5), при этом только по объекту №4 она будет снижаться, в случае применения уменьшения налоговой базы в метрах. Возможно, изменит ситуацию новая кадастровая оценка, которая запланирована в крае согласно Приказу Департамента имущественных отношений Краснодарского края №1327 от 06.10.2015 г. "О проведении государственной кадастровой оценки земель на территории Краснодарского края в 2016 году". Предыдущая оценка объектов недвижимости, данной категории земель, была утверждена Приказом Департамента имущественных отношений Краснодарского края №1756 от 22.11.2011 г. "Об утверждении результатов определения кадастровой стоимости земельных участков из земель населенных пунктов Краснодарского края", при этом многие граждане и юридические лица были не согласны с ее результатами и начали процедуру оспаривания кадастровой стоимости [4, 5]. Как показывает практика, в целом по Российской Федерации, оспаривание кадастровой стоимости стало производиться гражданами и юридическими лицами все чаще. Оспаривать кадастровую стоимость можно в комиссии или в судебном порядке, при этом количество заявлений и судебных исков растет. Так, по данным Федеральной службы государственной регистрации, кадастра и картографии (Росреестр) видна динамика роста количества заявлений, поданных в комиссию о пересмотре кадастровой стоимости. Если за 2014 г. в РФ было рассмотрено 17382 заявлений, и по 31,3% была установлена кадастровая стоимость в размере рыночной, то только за 10 месяцев 2015 г. количество таких заявлений составило 20357 шт., а положительные решения были приняты в отношении 32,3%. Так на рис. 3 отражена сумма снижения кадастровой стоимости, которая колеблется в районе 30-40% [7].

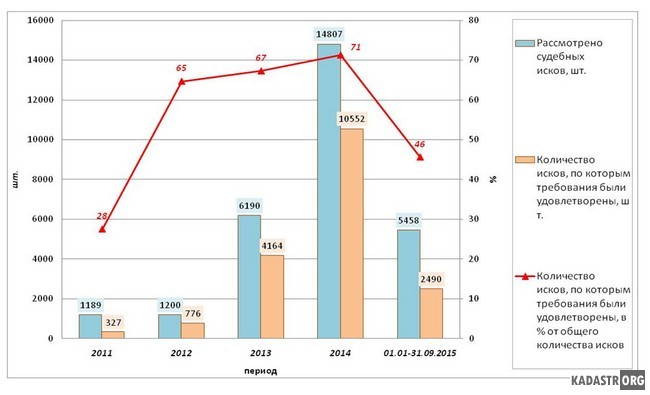

При оспаривании кадастровой стоимости в судебном порядке, ситуация в Российской Федерации немного другая (рис. 4). Количество исков с 2011 по 2014 годы выросло значительно, с 1189 до 14807 соответственно, то есть в 12 раз за рассматриваемый период, а количество исков, по которым требования были удовлетворены, выросло с 28% (2011 г.) до 71% (2014 г.) от общего числа исков. Динамика за 2015 г. еще не видна до конца, т.к. данные представлены Росреестром только за 9 месяцев текущего года (2015 г.) [7].

Краснодарский край не отстает от общей динамики РФ по оспариванию кадастровой стоимости. Так в орган кадастрового учета Краснодарского края в 2014 г. поступило 735 исков и заявлений от физических лиц и организаций, обратившихся в суд с заявлениями об оспаривании результатов определения кадастровой стоимости. Количество исков, требования по которым были удовлетворены, составляет 546; иски, требования по которым были не удовлетворены - 101; количество исков, которые находятся на рассмотрении, - 88. Суммарная величина кадастровой стоимости 879 земельных участков в результате вынесенных в судебном порядке решений, внесенная в государственный кадастр недвижимости, до оспаривания составляет - 161 188 780 862 руб., а после оспаривания - 36 870 510 912 руб., таким образом, она уменьшилась в 4,4 раза. При этом, в течение календарного 2014 года Комиссией по рассмотрению споров о результатах определения кадастровой стоимости при Управлении Росреестра по Краснодарскому краю было рассмотрено 986 заявлений, в том числе 512 - юридических лиц и 474 - физических лиц. По основанию установления в отношении объекта недвижимости его рыночной стоимости на дату, по состоянию на которую была установлена его кадастровая стоимость, было подано 984 заявления. По основанию недостоверности сведений об объекте недвижимости, использованных при определении его кадастровой стоимости - 2 заявления. Сведения о результатах рассмотрения заявлений: количество принятых к рассмотрению заявлений - 697; количество не принятых к рассмотрению заявлений - 271; количество отозванных заявлений - 18; количество заявлений, принятых в пользу заявителя - 563; количество заявлений, по которым приняты отрицательные решения - 126; количество заявлений, требования по которым частично удовлетворены - 8 Обобщая вышесказанное, можно сделать вывод, что методика определения кадастровой стоимости далека от совершенства и требует доработки. Основные причины ошибок, при кадастровой оценке следующие:

С 1 января 2013 года организаторами кадастровой оценки стали органы власти субъектов, при этом они сами выбирают оценщиков. Росреестр перестал играть в этом ключевую роль, но в его ведении остался фонд данных кадастровой оценки и формирование по запросу органов власти субъектов РФ перечня объектов недвижимости, подлежащих кадастровой оценке, а также создание комиссии по рассмотрению споров о результатах определения кадастровой стоимости. Возможно, выходом из сложившейся ситуации - недостоверности кадастровой стоимости, станет создание отдела оценки в самом Росреестре. Такой отдел с высококвалифицированными специалистами может взять на себя роль оценочной организации при проведении массовой кадастровой оценки и будет учитывать не только стандартные характеристики ОКСов, но и этажность, вид из окна, близкое расположение различных промышленных объектов и отсутствие/наличие необходимой инфраструктуры. Таким образом, оценка объектов недвижимости будет максимально справедливой. Что касается налога на имущество физических лиц, то можно отметить следующее - учитывая несоразмерность инвентаризационной и кадастровой стоимостей (кадастровая в несколько раз больше инвентаризационной), государству необходимо пересмотреть ставки налога на имущество физических лиц в сторону уменьшения, а не принимать их в размере ставок примерно 2014 г., когда налог считался от инвентаризационной стоимости. Таким образом, будет справедливое налогообложение, а граждане и юридические лица уменьшат активность в отношении оспаривания кадастровой стоимости для целей налогообложения. Библиографический список

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|  |