|  | ||||||

|

УДК 631.111:711.14 О государственной кадастровой оценке единых объектов недвижимости

Рассмотрены нововведения в сфере налогообложения объектов недвижимости, вопросы, связанные с необходимостью разработки модели определения кадастровой стоимости единого объекта недвижимости. Одной из актуальнейших тем сегодняшнего времени является круг вопросов, связанных с налогообложением объектов недвижимости. Государственный научно-исследовательский институт развития налоговой системы при Федеральной налоговой службе (ФНС) разработал законопроект, объединяющий налог на недвижимое имущество с земельным налогом в единый налог на недвижимость. Изначально планировалось ввести новый налог с 1 января 2014 года, однако пока сроки отодвигаются. Работы по государственной кадастровой оценке недвижимого имущества уже проведены во всех регионах страны, но на сегодняшний день Росреестр завершил определение кадастровой стоимости объектов капитального строительства только в городе Москве. Предполагается, что повсеместно единый налог на недвижимость будет введён до 2018 года [1]. В рамках как действующих, так и планируемых к принятию законодательных и нормативных актов, новая налогооблагаемая база применительно к недвижимому имуществу складывается из двух компонент:

С учетом этого кадастровую стоимость единого объекта недвижимости (КС_ЕОН) можно определить как сумму кадастровых стоимостей его составляющих - земельного участка (КС_Земли) и ОКС (КС_ОКС) (1):

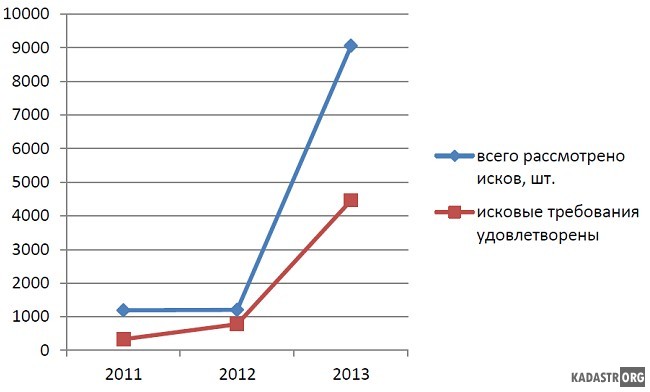

На сегодняшний день разработаны методические указания по государственной кадастровой оценке отдельно для земельных участков (утверждены Приказом Минэкономразвития РФ от 15.02.2007 N 39) и для иных объектов недвижимости (утверждены Приказом Минэкономразвития РФ от 18.03.2011 N 113). В то время как какие-либо официальные документы, содержащие проработанную методику государственной кадастровой оценки земельного участка и расположенного на нём объекта капитального строительства как единого объекта недвижимости, до настоящего времени не опубликованы. Недостатком существующих подходов к определению кадастровой стоимости является то, что они не позволяют учесть специфические особенности определенных объектов недвижимости, "выпадающих" из типовых, что приводит к существенному искажению результатов оценки [2] и, как следствие, к росту числа судебных разбирательств по оспариванию результатов массовой (кадастровой) оценки (Рисунок 1).

В связи с этим весьма актуальной на сегодняшний день является тема исследования, посвящённая разработке модели определения кадастровой стоимости единого объекта недвижимости, которая бы являлась достаточно универсальной и позволяла проводить оценку значительного количества объектов, но с учетом их специфических особенностей. Принимая во внимание постепенность реформирования налоговой системы и то, что первый ее этап направлен на изменение базы налогообложения именно в жилищной сфере, которая характеризуется наибольшим количеством сделок, наиболее перспективной представляется модель определения кадастровой стоимости, основанная на информации о фактических сделках с объектами недвижимого имущества и применении элементов сравнительного подхода к оценке. Библиографический список

| |||||||

|  |